Oorlog in het Midden-Oosten verhoogt kans op recessie

5 min

Het geweld in het Midden-Oosten heeft niet enkel een enorme menselijke kost. De permanente dreiging van drones en explosieven bemoeilijkt aanzienlijk het verkeer van fossiele brandstoffen in de regio, met hogere gas- en olieprijzen tot gevolg. Of en wanneer het tot een wapenstilstand komt, is vandaag moeilijk in te schatten. Op basis van de scenario’s die onze collega’s uit Londen samenstelden, kunnen we wel een inschatting maken van de mogelijke impact op de Belgische economie.

Tijdelijke opstoot vs. langdurig duurder

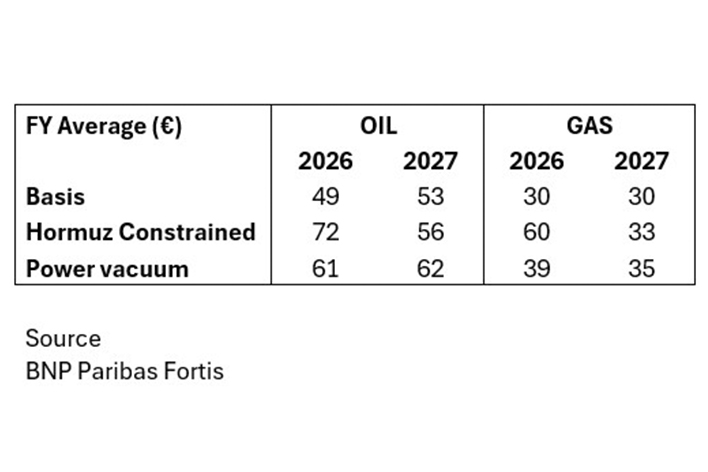

Voor onze analyse maken we gebruik van de olie- en gasprijzen die zij afleiden uit een basisscenario en twee negatievere scenario’s:

- ‘Hormuz Constrained’: relatief kortstondig worden erg hoge prijzen betaald voor fossiele brandstoffen, maar na goed een jaar liggen die prijzen uiteindelijk weer op hetzelfde niveau als voordien voorspeld.

- ‘Power Vacuum’: een langdurige situatie van blijvend hogere prijzen, met weliswaar lagere pieken dan in bovenstaand scenario.

In beide scenario’s zien we de appreciatie van de euro ten opzichte van de dollar vertragen met zo’n 6 maanden. Dat is een gevolg van de “vlucht voor veiligheid”, die typisch voor een dollarwaardestijging zorgt.

Onderstaande tabel vat de impact samen in jaargemiddelde prijzen (in euro) voor zowel olie als gas.

Voedselprijzen

We verwachten ook een aanzienlijke impact op de voedselprijzen. Toch zien we een beperktere stijging dan bij de start van de Russische invasie van Oekraïne, waarin de voedselinflatie bijna 2 jaar lang meer dan 5% bedroeg. Wij gaan vandaag uit van 12 maanden hogere voedselinflatie.

Alles bij elkaar zou de inflatie onder een Power Vacuum-scenario dit jaar 2,4% bedragen, terwijl we voor de oorlog nog uitgingen van 1,9%. In een Hormuz Constrained-scenario schiet de inflatie door tot 3,3%.

Groei: trager maar niet noodzakelijk negatief

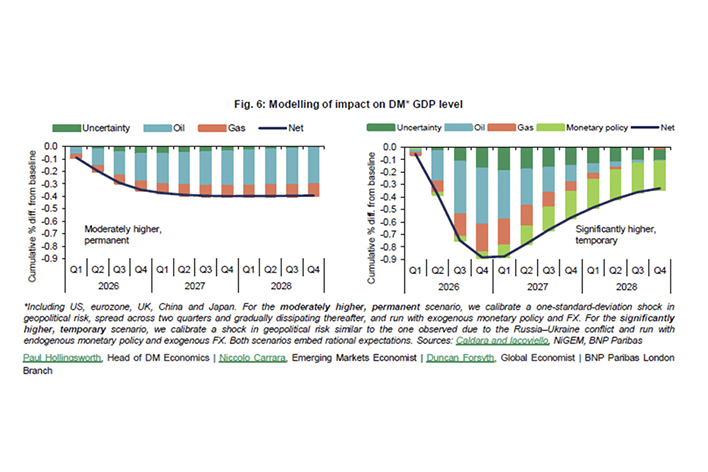

Onze collega’s modelleerden ook hoe het conflict de bbp-groei van ontwikkelde landen kan beïnvloeden. Onderstaande grafiek toont links het PV-scenario, rechts HC.

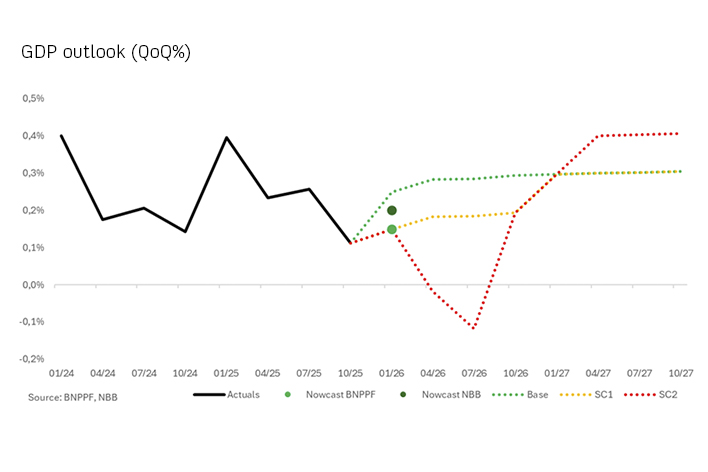

Wanneer we de impact doorrekenen naar de Belgische economie, valt op hoe beide scenario’s samenvallen met onze recentste nowcast. Die gaat uit van amper 0,15% kwartaalgroei.

Onder het PV-scenario (geel op onderstaande grafiek) vertraagt de Belgische groei tot 0,7% dit jaar en 1,1% volgend jaar. In het HC-scenario duiken we nog wat dieper, naar 0,4% dit jaar en 1,0% volgend jaar. In dit scenario belandt onze economie volgend trimester ook in een (kortstondige) recessie.

Meer nog dan anders, geldt dat deze vooruitzichten gebaseerd zijn op de momenteel beschikbare informatie.