La guerre au Moyen-Orient aggrave le risque de récession

5 min

La violence au Moyen-Orient n’engendre pas seulement un coût humain énorme. La menace permanente des drones et des explosifs complique considérablement le trafic des combustibles fossiles dans la région, entraînant une hausse des prix du gaz et du pétrole. Aujourd’hui, il est difficile d’évaluer si et quand un armistice sera signé. Sur la base des scénarios élaborés par nos collègues londoniens, nous pouvons toutefois estimer l’impact possible sur l’économie belge.

Hausse temporaire vs. augmentation durable

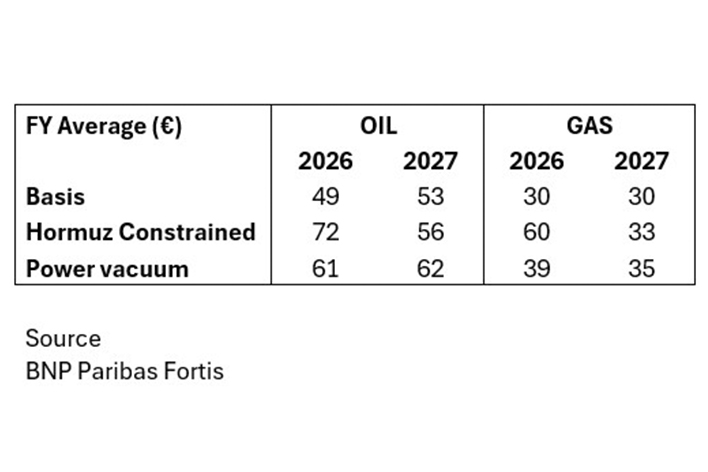

Pour notre analyse, nous utilisons les prix du pétrole et du gaz déduits d’un scénario de base et de 2 scénarios plus négatifs :

- « Hormuz Constrained » : des prix très élevés sont payés pour les combustibles fossiles pendant une période relativement courte. Néanmoins, au bout d’un an, les prix reviennent à leur niveau initial.

- « Power vacuum » : une situation de prix toujours plus élevés sur le long terme, avec des pics certes inférieurs que dans le scénario ci-dessus.

Dans les 2 scénarios, l’appréciation de l’euro par rapport au dollar ralentirait d’environ 6 mois. C’est une conséquence de la « fuite vers la sécurité » qui entraîne typiquement une hausse de la valeur du dollar.

Le tableau ci-dessous résume l’impact en prix moyens annuels (en euros) tant pour le pétrole que pour le gaz.

Les prix de l’alimentation

Nous nous attendons aussi à un impact significatif sur les prix des denrées alimentaires. Pourtant, nous observons une hausse plus limitée qu’au début de l’invasion russe de l’Ukraine, où l’inflation alimentaire s’est envolée à plus de 5% pendant près de 2 ans. Aujourd’hui, nous tablons sur 12 mois de hausse de l’inflation alimentaire.

Dans l’ensemble, l’inflation dans un scénario Power vacuum (PV) s’élèverait cette année à 2,4%, alors que nous prévoyions encore 1,9% avant la guerre. Dans un scénario Hormuz Constrained (HC), l’inflation grimpe à 3,3%.

Une croissance plus lente mais pas nécessairement négative

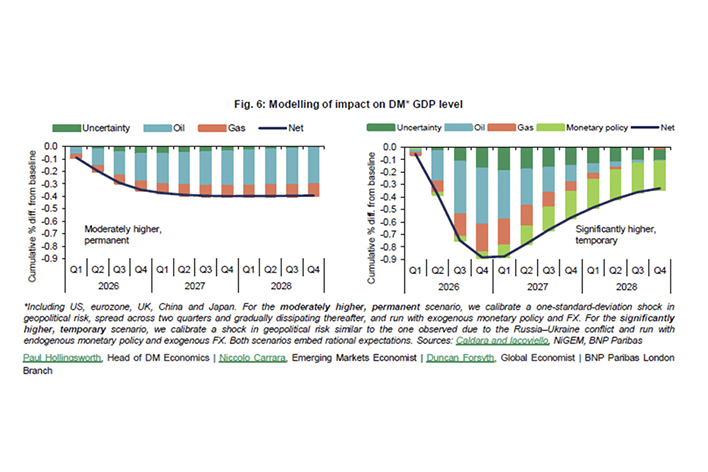

Nos collègues ont également modélisé l’impact du conflit sur la croissance du PIB des pays développés. Le graphique ci-dessous montre le scénario PV à gauche, HC à droite.

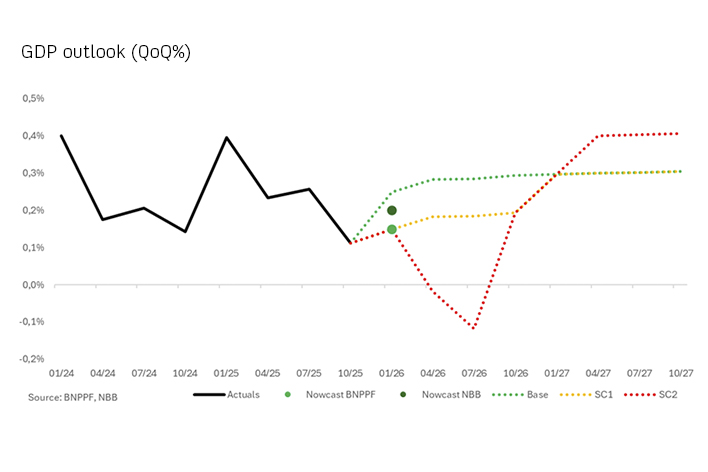

Lorsque nous répercutons l’impact sur l’économie belge, nous constatons que les 2 scénarios coïncident avec notre dernier nowcast, qui partait d’une croissance trimestrielle de seulement 0,15%.

Dans le scénario PV (en jaune sur le graphique ci-dessous), la croissance belge ralentit à 0,7% cette année et à 1,1% l’année prochaine. Dans le scénario HC, nous plongeons encore un peu plus profondément, à 0,4% cette année et 1,0% l’année prochaine. Dans ce scénario, notre économie se retrouverait également en récession (de courte durée) au prochain trimestre.

Plus que jamais, ces prévisions reposent sur les informations actuellement disponibles.