Zet dalende rente bedrijven aan tot investeren?

2 min

De Belgische maakbedrijven zijn vandaag pessimistisch. Na enkele jaren van investeren ligt de bezettingsgraad van de productiecapaciteit historisch laag. Tegelijk rapporteren veel bedrijven over een vraagdaling. Als we dat combineren met de internationale onzekerheid, denken wij dat de bedrijfsinvesteringen dit jaar 1% lager zullen liggen dan vorig jaar.

In 2023 waren de bedrijfsinvesteringen nog de grote katalysator van de Belgische groei. Ze stegen door sinds de eerste renteverstrakking van de ECB in de zomer van 2022. Daarbij zouden bedrijven vooral hebben ingezet op automatisatie en vergroening, aangemoedigd door snel gestegen loonkosten en hoge energieprijzen.

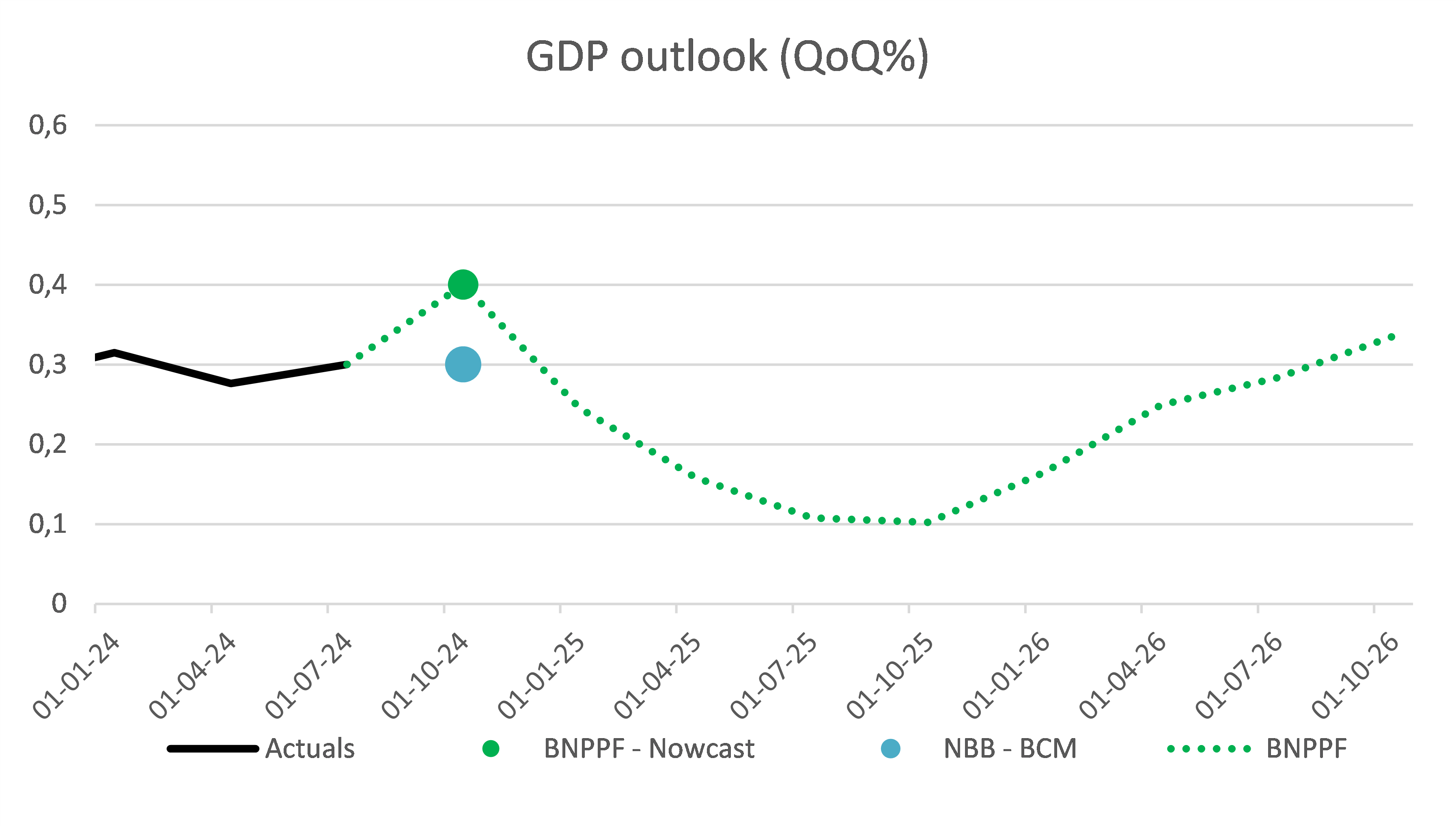

De investeringsquote – het aandeel van de investeringen in de toegevoegde waarde die bedrijven creëren – lag in de eerste drie kwartalen van 2024 nog altijd op 27,5%. Nauwelijks lager dan in 2023, maar er is wel een duidelijk dalende trend. Zet die zich dit jaar voort?

Appetijt en capaciteit

Investeringen maken in ons land goed een kwart van het totale bbp uit. Bedrijven nemen daarvan in reële termen doorgaans twee derde voor hun rekening, gezinnen 20% en de overheid de rest. Op sectorniveau investeert de industrie het meest. En net die sector heeft het de laatste tijd moeilijk. Dat blijkt uit de vertrouwensbarometer die de Nationale Bank van België (NBB) elke maand publiceert. Die staat op slecht weer over alle sectoren heen (hoewel de bouwsector heropleeft), maar op noodweer voor de industrie.

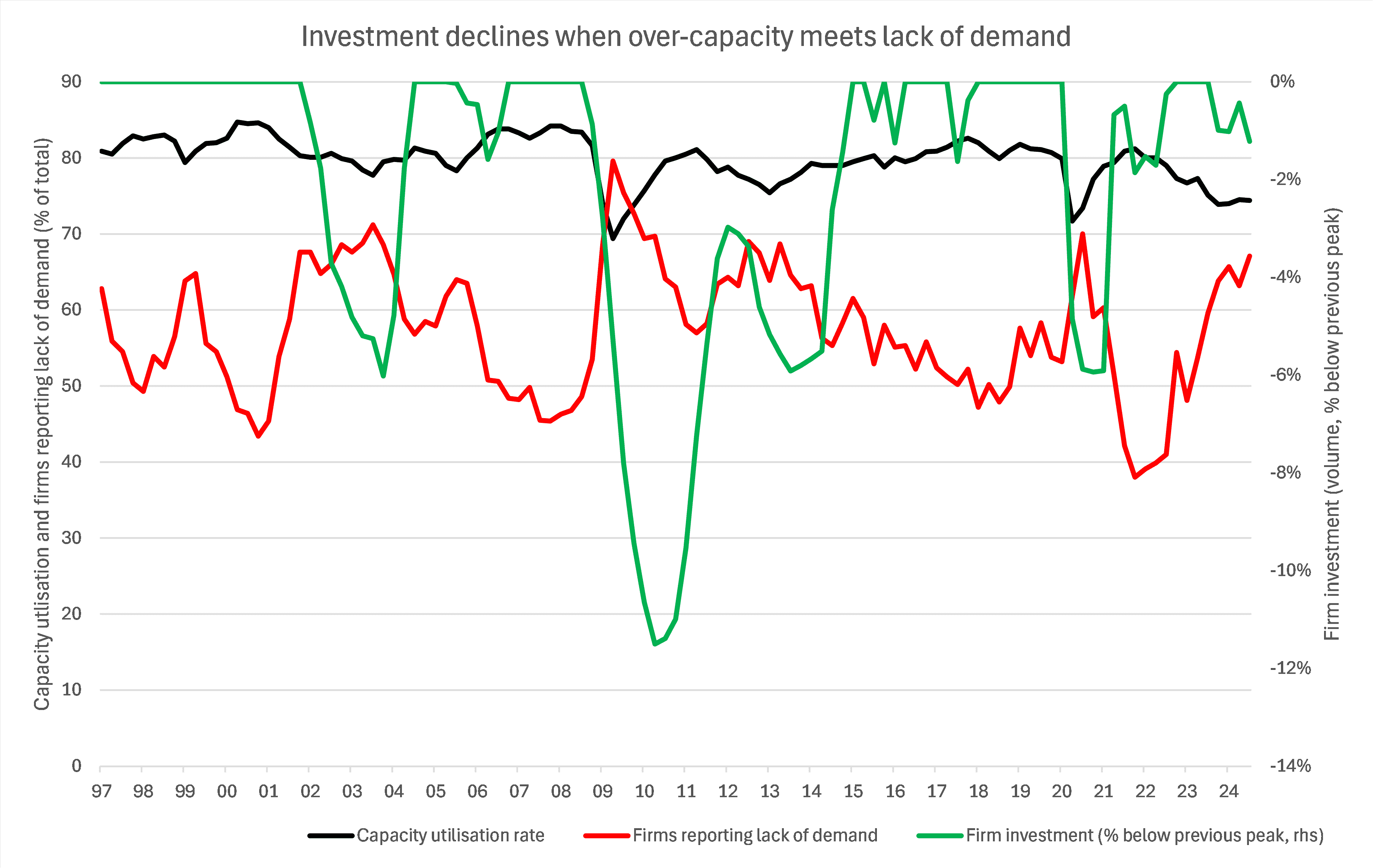

Diezelfde bevraging peilt ook naar welke factoren de maakbedrijven beperken in het opdrijven van het productie. Bedrijfsleiders kunnen daarbij aangeven of ze moeilijkheden hebben bij het aantrekken van personeel, materiaal of financieringsmiddelen. Vandaag rapporteren de maakbedrijven vooral een lage vraag naar hun producten. En wat blijkt: in de laatste peiling geeft ruim twee derde van de bedrijven aan zich in die situatie te bevinden (rode lijn op de onderstaande grafiek).

Tegelijk laten diezelfde bedrijven weten dat de productie momenteel op een laag pitje staat. Die lag vorig jaar gemiddeld rond 74%, een stuk lager dan het langetermijngemiddelde van bijna 80% (zwarte lijn).

De onderstaande grafiek toont hoe de bedrijfsinvesteringen (groen) evolueerden tijdens gelijkaardige episodes in het verleden. Het korte antwoord? Niet goed. Telkens als een groeiend aantal bedrijven een vraagdaling signaleert en de bezettingsgraad daalt, vallen de bedrijfsinvesteringen terug. Dat was het geval tijdens 4 episodes sinds de eeuwwisseling: net na de dotcomzeepbel, de Grote Financiële Crisis (GFC), de Schuldencrisis en natuurlijk ook tijdens de coronapandemie. Het valt op dat, behalve tijdens de GFC, de maximale daling zo’n 6% bedroeg.

Wat nu?

De vraag is nu wat de (nabije) toekomst brengt. De internationale omgeving is uitdagend (zie eerder stuk) en ook de aanslepende regeringsvorming zorgt voor extra onzekerheid. Daartegenover staat wel een vernieuwde aandacht voor Europees industrieel beleid en de dalende rentevoeten.

Op dit moment gaan we dan ook uit van een groeivertraging, eerder dan van een economische krimp. In zo’n scenario lijkt een lichte daling van de investeringen gedurende enkele kwartalen het waarschijnlijkste scenario. Gecombineerd met een stabilisatie van de gezinsinvesteringen (terwijl het activiteitsniveau op de vastgoedmarkt herstelt) en een tragere groei van de overheidsinvesteringen (traditioneel na hoge uitgaven in verkiezingsjaren) zien we de totale investeringen met bijna 1% terugvallen in 2025.

Het resultaat? We verwachten dit jaar 1% bbp-groei en volgend jaar 0,8%. Belangrijk om op te merken daarbij is dat we vooral neerwaartse risico’s zien aan die outlook.