La baisse des taux incite-t-elle les entreprises à investir ?

2 min

Les entreprises manufacturières belges sont aujourd’hui pessimistes. Après quelques années d’investissements, le taux d’utilisation des capacités de production est historiquement bas. Dans le même temps, de nombreuses entreprises font état d’une baisse de la demande. Si l’on ajoute à cela l’incertitude internationale, nous pensons que les investissements des entreprises seront cette année inférieurs de 1% à l’année dernière.

En 2023, les investissements des entreprises étaient encore le principal catalyseur de la croissance belge. Ils n’avaient pas cessé d’augmenter depuis le premier resserrement des taux de la Banque centrale européenne (BCE) à l’été 2022. Les entreprises auraient en outre surtout misé sur l’automatisation et l’écologisation, encouragées par la hausse rapide du coût de la main-d’œuvre et les prix élevés de l’énergie.

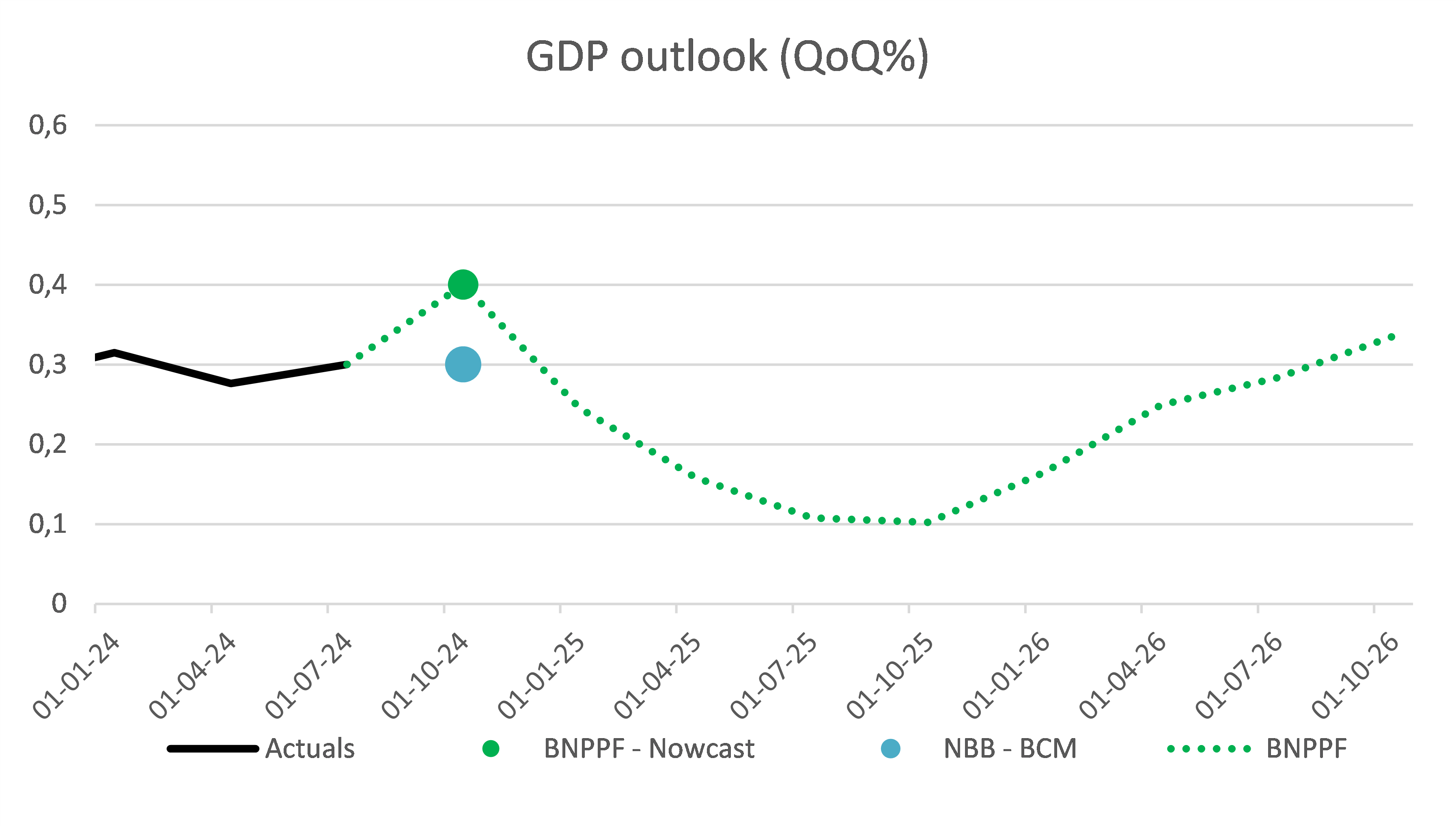

Le taux d’investissement – la part des investissements dans la valeur ajoutée créée par les entreprises – était toujours de 27,5% au cours des trois premiers trimestres de 2024. S’il est à peine inférieur à celui de 2023, la tendance est cependant clairement à la baisse. Cette tendance se poursuivra-t-elle cette année ?

Appétit et capacité

Dans notre pays, les investissements représentent un quart du PIB total. En termes réels, ils sont imputés pour deux tiers aux entreprises, tandis que 20% sont généralement attribués aux ménages et le reste aux pouvoirs publics. Au niveau sectoriel, c’est l’industrie qui investit le plus. Et c’est précisément ce secteur qui est en difficulté ces derniers temps, comme le révèle le baromètre de confiance publié chaque mois par la Banque nationale de Belgique (BNB). Celui-ci est au mauvais temps dans tous les secteurs (bien que le secteur de la construction soit en train de revivre), mais à la tempête pour l’industrie.

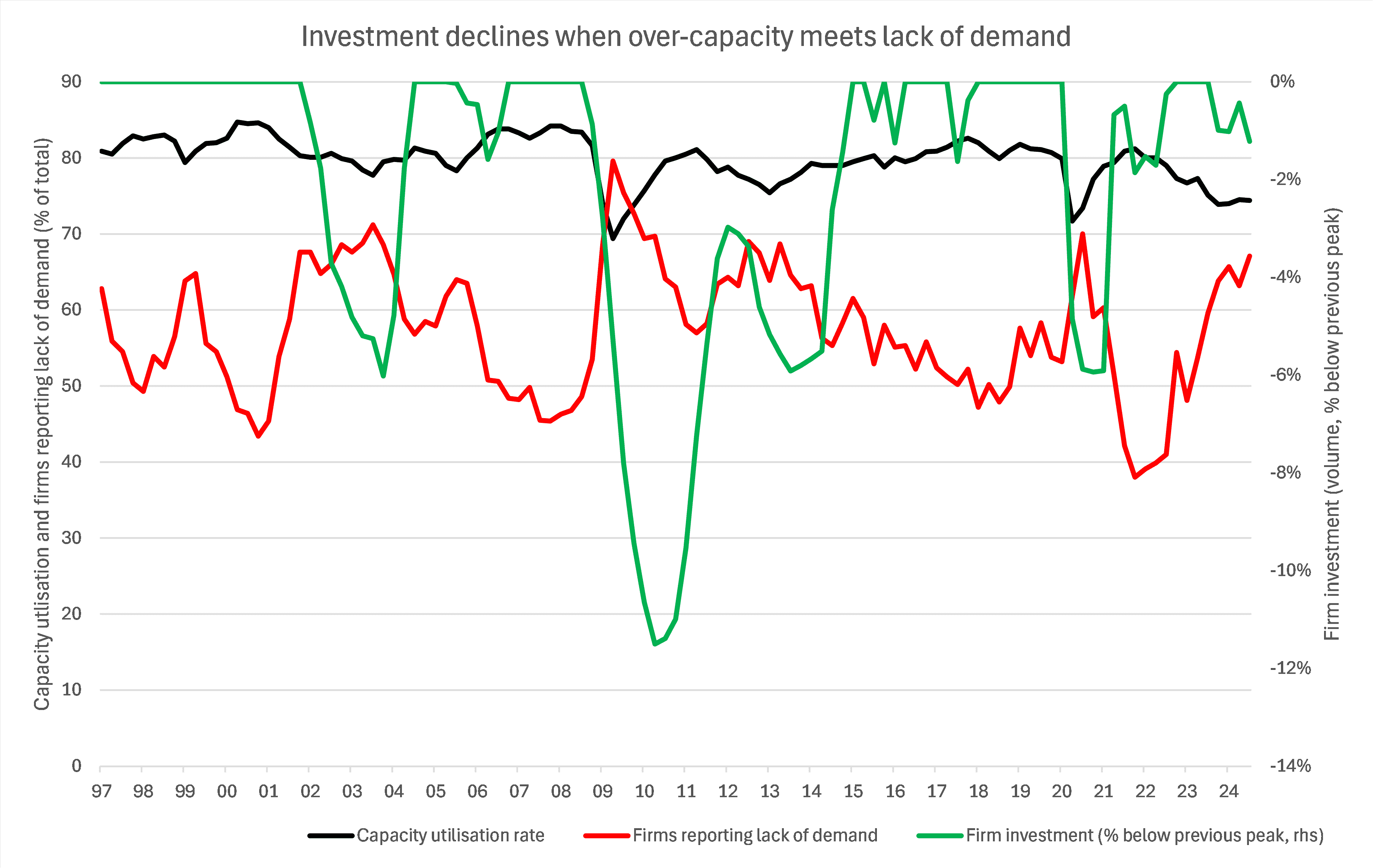

Cette enquête sonde également les facteurs qui empêchent les entreprises manufacturières d’accélérer la production. Les dirigeants d’entreprise peuvent à cet égard indiquer s’ils ont des difficultés à trouver du personnel, des matériaux ou des moyens de financement. Aujourd’hui, les entreprises manufacturières rapportent surtout une faible demande pour leurs produits. Il ressort ainsi du dernier sondage que plus de deux tiers des entreprises indiquent se trouver dans cette situation (ligne rouge sur le graphique ci-dessous).

Parallèlement, ces mêmes entreprises font savoir que la production est actuellement en berne. L’année dernière, elle s’élevait en moyenne à environ 74%, soit nettement moins que la moyenne à long terme de près de 80% (ligne noire).

Le graphique ci-dessous montre comment les investissements des entreprises (verts) ont évolué lors d’épisodes similaires dans le passé. La réponse courte ? Pas bien. Chaque fois que les entreprises sont plus nombreuses à signaler une baisse de la demande et que le taux d’utilisation diminue, les investissements des entreprises diminuent. C’est ce qu’il s’est produit à quatre reprises depuis le début du siècle : juste après la bulle Internet, la Grande Crise Financière (GFC), la crise de la dette et bien sûr aussi pendant la pandémie de coronavirus. Il est frappant de constater qu’à l’exception de la GFC, la baisse maximale était d’environ 6%.

Et maintenant ?

La question est à présent de savoir ce que l’avenir (proche) nous réserve. L’environnement international est difficile (voir article précédent) ; et la formation du gouvernement qui n’aboutit pas crée elle aussi de l’incertitude. En revanche, la politique industrielle européenne et la baisse des taux d’intérêt font l’objet d’une nouvelle attention.

Nous tablons donc actuellement sur un ralentissement de la croissance plutôt que sur une contraction de l’économie. Dans un tel scénario, une légère baisse des investissements sur quelques trimestres semble être le plus probable. Combiné à une stabilisation des investissements des ménages (alors que le niveau d’activité sur le marché immobilier se redresse) et à une croissance plus lente des investissements publics (traditionnellement après des dépenses élevées au cours des années électorales), nous pensons que les investissements totaux vont reculer de près de 1% en 2025.

Résultat ? Nous nous attendons à une croissance du PIB de 1% cette année et de 0,8% l’année prochaine. Il est important de noter que nous voyons surtout des risques baissiers dans ces perspectives.