5 signalen om te achterhalen het met de huizenmarkt is

2 min

Hoe staat het met de Belgische huizenmarkt? De klimaattransitie blijft een grote uitdaging, terwijl de monetaire versoepeling net zuurstof geeft. In dit artikel bespreken we aan de hand van vijf 5 grafieken de recentste evoluties. Bouw- en renovatie vergunningen stagneren, de woonkredietproductie is stabiel en appartementen liggen goed in de markt. Toch dragen gezinsinvesteringen steeds minder bij aan de BBPbbp-groei. Desondanks apprecieert het Belgisch vastgoed verder.

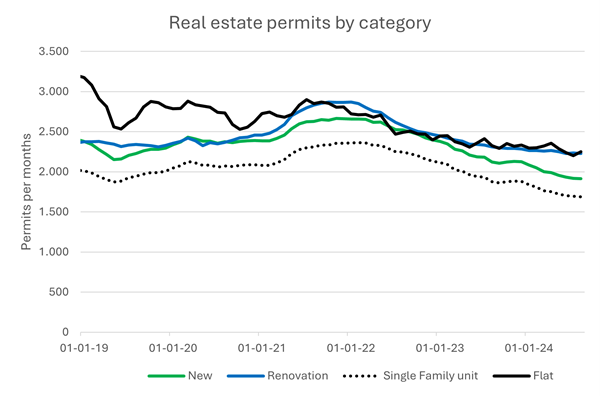

Vergunningen stagneren

Wie wil bouwen of renoveren, heeft een vergunning nodig. Het aantal uitgereikte vergunningen voor residentiële gebouwen ligt in de laatste cijfers (augustus) een stuk lager dan het recordpeil van 2021-2022. Begin deze eeuw waren er nog meer aanvragen voor gezinswoningen dan voor appartementen. Vandaag ligt het totale aantal in die laatste categorie maandelijks zo’n 30% hoger. Renovaties zijn al lang (licht) populairder dan nieuwbouw. Dat was eigenlijk enkel andersom vlak voor de grote financiële crisis van 2008. Het totale aantal aanvragen ligt vandaag ruim 20% lager dan 2 jaar geleden.

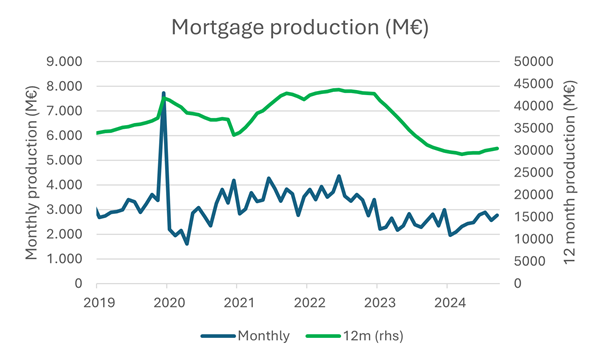

Kredietproductie is stabiel

Afgezien van de woonbonuspiek eind 2019 en eerder ook eind 2014 ligt de maandelijkse hypothecaire kredietproductie in ons land in het recente verleden tussen de 2 en 4 miljard volgens de cijfers van de kredietenfederatie. Maar in die cijfers zitten aanzienlijke seizoenseffecten. Interessanter is het daarom om naar de 12-maands voortschrijdende productie te kijken. Die piekte over heel 2022 met ruim 43 miljard. Een jaar later was dat nog slechts 30 miljard en ook dit jaar lijkt de totale productie daar niet ver bovenuit te zullen komen.

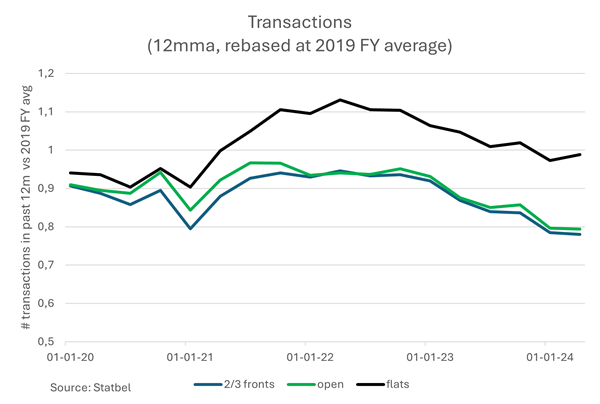

Transacties ondermaats, behalve flats

In 2023 lag het aantal vastgoedtransacties een stuk lager dan de voorgaande jaren. Ook in de eerste helft van dit jaar blijven de transacties achter op dat niveau. Behalve dan voor appartementen. Die worden een stuk vlotter verhandeld dan gesloten en (half)open bebouwingen. Er werden begin dit jaar omgerekend 20% minder huizen verkocht op de secundaire markt dan voor de coronapandemie nog het geval was.

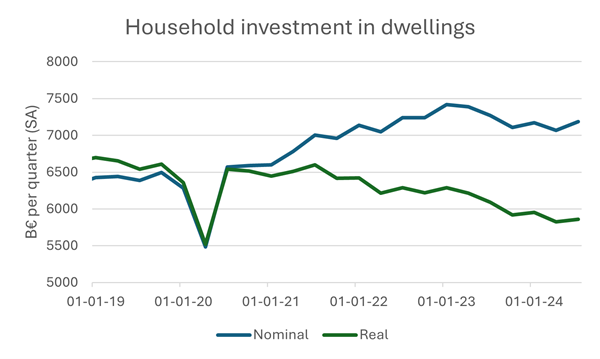

Investeringen in gebouwen remmen groei

Gezinnen die woningen kopen, dragen bij aan het bruto binnenlands product (bbp). Dat doen ook de bedrijven en de overheid, wanneer ze investeren. Investeringen vormen zowat een kwart van ons totale bbp. Binnen die groep zijn bedrijven verantwoordelijk voor bijna twee derde. Het aandeel van gezinsinvesteringen in het bbp zit momenteel rond de 5%. Een positieve groei-bijdrage levert dat echter niet op. In volume of reële termen liggen die investeringen ruim 12% lager dan hun piek in 2021.

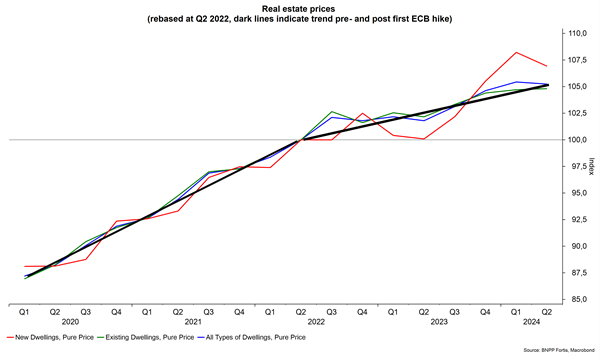

Prijzen groeien door

Historisch vertoont de Belgische vastgoedmarkt een erg stabiel prijsverloop. In nominale termen was er de afgelopen halve eeuw steeds 3-4% groei per jaar. De blauwe lijn op de onderstaande grafiek toont hoe die evolutie zelfs nog licht versnelde in de covidjaren. Het valt ook op hoe de prijs van nieuwbouwwoningen wat volatieler is, maar niet sneller toeneemt dan wat betaald wordt op de secundaire markt. Sinds de Europese Centrale Bank (ECB) haar rentevoeten een eerste maal optrok in de zomer van 2022 was er vrees voor vertraging, zeker in de buurlanden, maar bij ons veel minder. De zwarte trendlijn loopt nadien iets minder stijl, maar ondanks de toenemende verkrapping stegen de prijzen ook de laatste 2 jaar met goed 2,5%.