5 indicateurs de l’état du marché immobilier

2 min

Comment se porte le marché immobilier en Belgique ? Alors que la transition climatique demeure un enjeu majeur, l’assouplissement monétaire apporte une bouffée d’oxygène bienvenue. Cet article est consacré aux dernières évolutions du marché, illustrées par 5 graphiques. Le nombre de permis de bâtir et d’urbanisme stagne, la production de crédits immobiliers reste stable et les appartements se vendent bien. Cependant, les investissements des ménages contribuent de moins en moins à la croissance du PIB. En dépit de ce qui précède, le marché immobilier belge se porte plutôt bien.

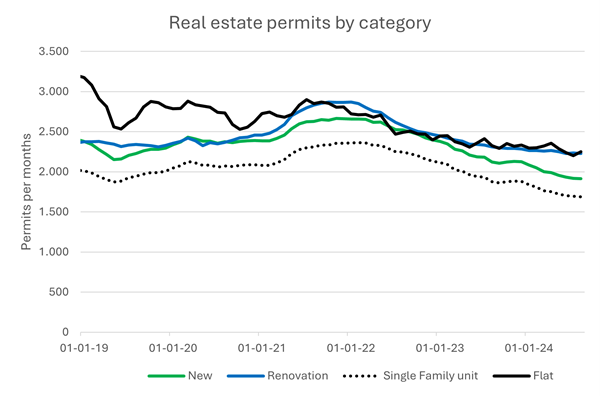

L’octroi de permis stagne

Toute construction ou rénovation est soumise à l’obtention d’un permis. Selon les derniers chiffres datant du mois d’août, le nombre de permis octroyés pour la construction d’immeubles résidentiels est légèrement inférieur au niveau record de 2021-2022. Au début du siècle, la demande de maisons familiales était supérieure à celle des appartements. Aujourd’hui, le nombre total dans cette dernière catégorie est environ 30% plus élevé chaque mois. Cela fait longtemps que les rénovations sont (légèrement) plus prisées que les constructions neuves. Ce n’était pas le cas juste avant la crise financière de 2008. Aujourd’hui, le nombre total de demandes est inférieur de plus de 20% à celui d’il y a 2 ans.

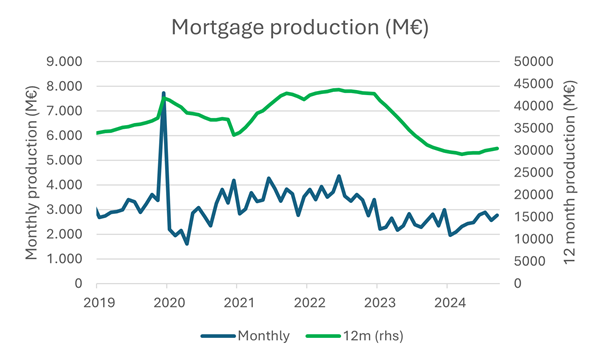

La production de crédits est stable

Selon les chiffres publiés par la Fédération du secteur financier, hormis le pic du bonus-logement fin 2014 et fin 2019, la production mensuelle de crédits hypothécaires oscillait, dans un passé récent, entre 2 et 4 milliards. Ces montants varient toutefois énormément en fonction des saisons. Aussi est-il plus judicieux de prendre en compte la production sur 12 mois consécutifs, laquelle a culminé à plus de 43 milliards sur l’ensemble de l’année 2022. Un an plus tard, elle n’était plus que de 30 milliards et, cette année encore, la production totale de crédits ne devrait pas dépasser de beaucoup ce montant.

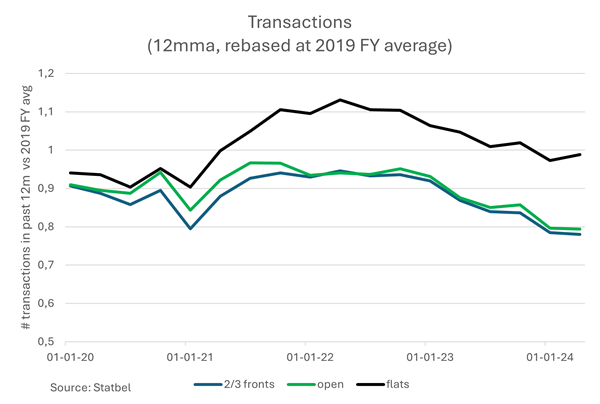

Transactions

En 2023, le nombre de transactions immobilières a été nettement plus faible que les années précédentes. Même au premier semestre de cette année, les transactions demeurent en deçà de ce niveau. Sauf en ce qui concerne les appartements, qui se négocient beaucoup plus facilement que les constructions fermées et (semi-)ouvertes. À l'inverse, il s’est vendu au début de cette année sur le marché secondaire 20% de maisons en moins qu’avant la pandémie de COVID 19.

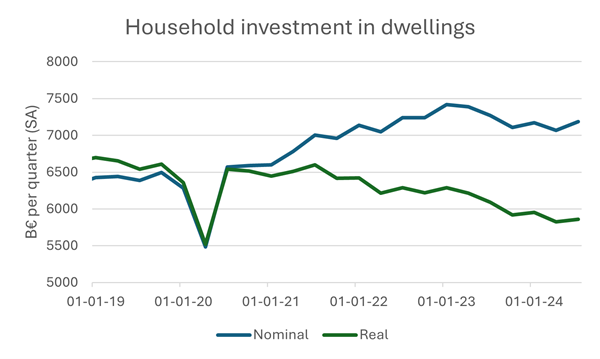

Investissements immobiliers

L’investissement immobilier des ménages contribue au PIB. Il en va de même pour les investissements effectués par les entreprises et les pouvoirs publics. Environ un quart de notre PIB total est constitué d'investissements. Quasiment deux tiers de ces investissements sont réalisés par les entreprises. Actuellement, la part des investissements des ménages dans le PIB est d'environ 5%, ce qui ne contribue cependant pas de manière positive à la croissance. En termes de volume, ces investissements sont inférieurs de plus de 12% au pic de 2021.

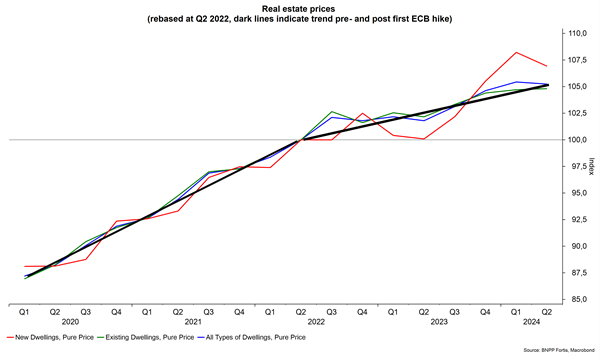

Les prix continuent d’augmenter

Historiquement, les prix du marché immobilier belge évoluent de manière extrêmement stable. Au cours des 50 dernières années, notre pays a toujours connu, en valeur nominale, un taux de croissance annuel de 3 à 4%. Dans le graphique ci-dessous, la ligne bleue montre que cette évolution s'est même légèrement accélérée au cours des années COVID. On note également que le prix des constructions neuves est légèrement plus volatil, mais qu'il n'augmente pas plus vite que le prix en vigueur sur le marché secondaire. Le fait que la BCE a relevé ses taux d'intérêt pour la première fois en juillet 2022 a fait craindre un ralentissement. Si ce dernier a effectivement été ressenti chez nos voisins, ses effets ont été beaucoup moins perceptibles dans notre pays. Bien que la ligne noire s’avère un peu moins tendue par la suite et malgré le resserrement croissant, les prix ont augmenté de 2,5% ces deux dernières années.