Straat van Hormuz en wisselkoers

5 min

De euro verzwakt tegenover de dollar. Hoe komt dit? Verschillende trajecten aan beide zijden van de Atlantische Oceaan op het vlak van economische groei en inflatie.

Opvallende feiten:

- De euro sluit de eerste helft van 2026 verzwakt af tegenover de dollar.

- De geleidelijke heropening van de Straat van Hormuz vermindert de vrees voor inflatie en renteverhogingen in Europa.

- Toch is de economische en politieke situatie in de VS totaal anders en dwingt ze de markt te anticiperen op een opwaardering van de dollar.

De overwinning van Donald Trump bij de verkiezingen van november 2024 zorgde voor een stijging van de dollar. Maar die werd al snel weggeveegd door de turbulentie van een dreigende handelsoorlog. En nu staat de wisselmarkt opnieuw in de kijker.

Waarom zakt de euro tegenover de dollar?

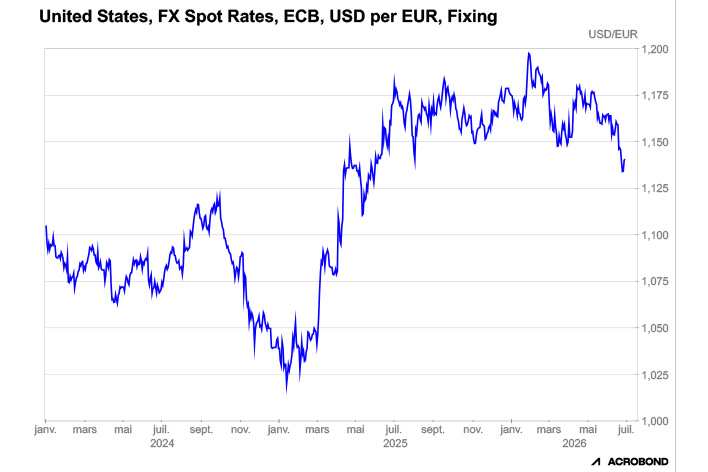

De euro verzwakt momenteel ten opzichte van de dollar, tot op het niveau van de zomer van 2025, namelijk 1,13 dollar voor 1 euro. De situatie is des te paradoxaler omdat de Europese Centrale Bank (ECB) op 11 juni 2026 besliste haar beleidsrente te verhogen om de stijgende inflatie te bestrijden die heel Europa ondermijnt.

Aangezien de Fed de ECB niet meteen volgde, zou je kunnen denken dat dit de wisselkoers van de euro zou bevorderen en de eenheidsmunt een boost zou geven ten opzichte van de dollar. Het omgekeerde gebeurt echter. Waarom?

In Europa: valutagevoelige bedrijven en beleggers

Heel wat Europese bedrijven die actief zijn in de VS en heel wat beleggers die kozen voor beleggingen in dollar, betaalden de prijs van de plotse daling van de dollar-wisselkoers van 1,03 naar 1,20 in 2025. Vandaag is de situatie omgekeerd.

De belangrijkste verklaring ligt zoals vaak in de verwachtingen van de markt. Het is geen geheim dat de Europese economie het niet goed doet. De groei blijft zwak en de vooruitzichten slecht, onder meer door de situatie in de Straat van Hormuz, die de inflatoire spanningen aanwakkerde en het bedrijfsmoraal ondermijnde. Ook al besliste de ECB om haar beleidsrente met 25 basispunten op te trekken.

Maar sindsdien is de situatie in de Straat van Hormuz opgelost. En dat verandert alles. Weg zijn de vrees voor een versnelling van de inflatie en de verwachtingen van verdere renteverhogingen in Europa.

VS: het gewicht van de inflatie

In de VS is het een ander verhaal. Daar blijft de groei goed, hebben de bedrijven vertrouwen en zijn de bedragen die in AI worden geïnvesteerd zo hoog dat niemand een echte groeivertraging verwacht.

Al valt het niet te ontkennen dat sommige sectoren moeilijkheden ondervinden, en dan vooral zij die zwaar te lijden hebben onder de ongebreidelde concurrentie van China. Toch blijven de meeste indicatoren groen. Als de inflatie niet snel genoeg kalmeert, dan zal de Fed ongetwijfeld het wapen van strakkere monetaire voorwaarden bovenhalen. We weten dat Donald Trump zich daar hevig tegen verzet. Maar omdat hij tegen november 2026 absoluut het inflatieniveau wil verlagen om zijn verkiezingsbeloften na te komen, zal dat wellicht een of twee renteverhogingen vergen.

Naar rustiger vaarwater?

Dat is duidelijk wat de wisselmarkt voor ogen heeft en het is de redenering achter de recente stijging van de dollar (en de daling van de euro).

Welk niveau?

Wanneer de wisselkoers zich in een bandbreedte van 1,10 tot 1,15 bevindt, dan past historisch gezien iedereen zich daaraan aan. Wijk je daarvan af, dan begint het tandengeknars. Zo bekeken, lijkt de valutamarkt een terugkeer naar rustiger vaarwater in te zetten.