Q1 - Nowcast 1: 0,3%

5 min

Onze prognose voor het huidige jaar, opgesteld in samenwerking met UGent, voorziet een kwartaalgroei van 0,3%. Dat is een lichte verbetering ten opzichte van de meest recente flashraming van de Nationale Bank voor Q4, die uitkwam op een magere 0,2%.

Sentiment en intenties

We beginnen met een blik op de traditionele hoogfrequente indicatoren. Het consumentenvertrouwen is opvallend sterk en bereikte onlangs een 4-jaarhoogte. De werkloosheidsgraad stijgt licht, in lijn met ons langgekoesterde scenario van een zachte landing. Het bedrijfsvertrouwen schetst een minder rooskleurig beeld. Over het algemeen ligt het vertrouwen iets onder het gemiddelde, maar in de handelssector zijn de verwachtingen aanzienlijk negatiever. De belangrijkste drijfveren zijn een neerwaartse bijstelling van de verwachte marktvraag en de eigen activiteit.

Het halfjaarlijkse investeringsonderzoek van de NBB werpt meer licht op de uiteenlopende sectorale ontwikkelingen. Producenten geven aan dat hun investeringsintenties toenemen, met verdere verbeteringen verwacht voor dit jaar. Vervanging blijft de belangrijkste drijfveer voor investeringen, maar expansieve uitgaven stijgen van 16% naar 21% van alle projecten. Een heel ander signaal kwam naar voor uit contacten met de zakelijke dienstensector, waar de NBB-investeringsindicator een scherpe daling vertoont ten opzichte van de vorige beoordeling (lente 2025).

Bankindex

Zoals gebruikelijk omvatten de nowcastmodellen achter deze maandelijkse oefening niet alleen publiek beschikbare indicatoren, maar ook onze vertrouwde bankindex: een geanonimiseerde aggregatie van transactiegegevens van onze zakelijke klanten.

Bij het bekijken van de maandelijkse evolutie van de totale kosten – een subset van alle uitgaande transacties – zagen we een vertraging van de activiteit in oktober, die uiteindelijk in december werd omgebogen. Voortgaand op maar één maand aan data, bleef januari op hetzelfde niveau als dat van het sterkere eindejaar. Sectorale gegevens tonen aan hoe stromen gelinkt aan de bouwsector nog altijd vrij volatiel zijn, met zowel omzet als kosten die de afgelopen weken opnieuw daalden.

Alles bij elkaar wijzen de verschillende modellen die we gebruiken zowel op een mediane als op een gemiddelde groei van 0,3%.

Het bredere plaatje

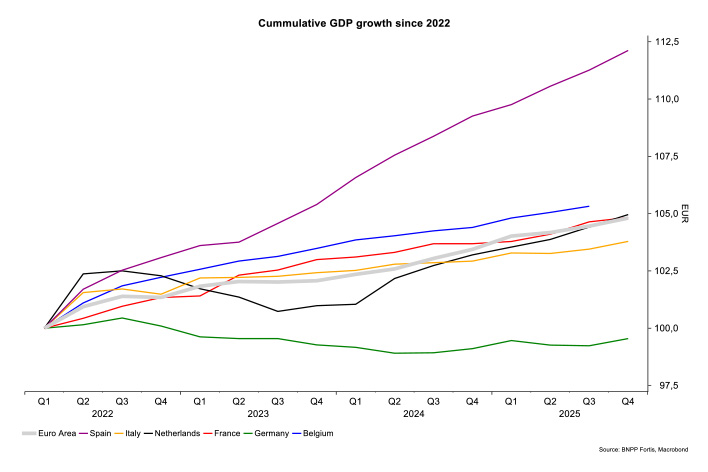

Terugkijkend heeft de Belgische economie een relatief sterke prestatie neergezet in vergelijking met de meeste Europese zwaargewichten. Sinds 2022, toen de ECB haar renteverhogingscyclus inzette, groeide België sneller dan de buurlanden Frankrijk, Duitsland en Nederland. De Spaanse boom buiten beschouwing gelaten, groeide de Belgische economie sneller dan de eurozone als geheel.

Nu de groeivooruitzichten voor Europa, en in het bijzonder Duitsland, aantrekken, draait het groeiverschil met België om. Onze collega’s in Londen voorzien een groei van 1,6% voor de eurozone dit jaar en volgend jaar, terwijl wij de Belgische economie zien voortploeteren met 1,1% in beide jaren*.

Dit bevestigt opnieuw de reputatie van onze kleine, open economie: beter bestand tegen zwaar weer dan vergelijkbare eurolanden, maar wel ten koste van minder dynamiek wanneer de hemel weer opklaart.

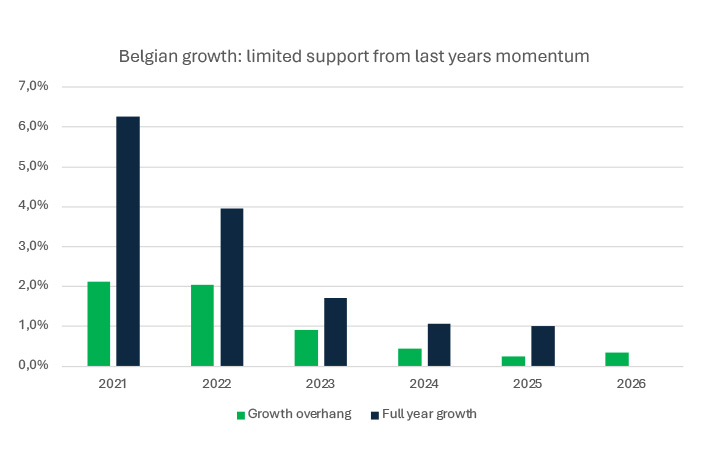

*De typische opleving van ‘groei-overhang’ bedraagt dit jaar waarschijnlijk maar 0,3%, aangenomen dat de flashraming van de NBB voor Q4 accuraat is. Een snelle reminder: groei-overhang biedt een baseline voor de economische groei van volgend jaar, ervan uitgaand dat het bbp het hele jaar stabiel blijft. In feite laat het ons zien wat de jaarlijkse groei zou zijn als alle 4 de kwartalen gelijk zijn aan Q4 van vorig jaar. In het kielzog van de covid-dynamiek hielpen significante kwartaal-op-kwartaalverbeteringen onze verwachtingen voor opeenvolgende jaarlijkse groei te voeden. Maar zoals de onderstaande grafiek aantoont, neemt dit effect al een tijdje af.