Q1 - Nowcast 1: 0,3%

5 min

Nos prévisions pour l’année en cours, élaborées en collaboration avec l’Université de Gand, tablent sur une croissance trimestrielle de 0,3%. C’est une légère amélioration par rapport à la dernière estimation flash de la Banque nationale pour le quatrième trimestre, qui culminait à un maigre 0,2%.

Sentiment et intentions

Commençons par examiner les indicateurs traditionnels les plus fréquemment observés. La confiance des consommateurs est remarquablement forte et a récemment atteint un sommet en 4 ans. Le taux de chômage augmente légèrement, conformément au scénario d’un atterrissage en douceur que nous défendons de longue date. La confiance des entreprises traduit par contre un sentiment moins positif. Dans l’ensemble, la confiance est légèrement inférieure à la moyenne, mais les attentes sont nettement plus négatives dans le secteur du commerce. Les principaux moteurs sont un ajustement à la baisse de la demande attendue du marché et des activités.

L’enquête semestrielle sur les investissements de la BNB fournit suffisamment d’éléments pour mieux comprendre les divergences de développement par secteur. Du côté de l’industrie manufacturière, les intentions d’investissement augmentent, avec des améliorations supplémentaires attendues en cours d'année. Le remplacement reste le moteur d’investissement principal, mais les dépenses d’expansion passent de 16% à 21% de tous les projets. Un signal très différent ressort des contacts avec le secteur des services aux entreprises, où l’indicateur d’investissement de la BNB s'inscrit en forte baisse par rapport à l’évaluation précédente (printemps 2025).

Indice bancaire

Comme d’habitude, les modèles de nowcast à l’origine de cet exercice mensuel incluent non seulement des indicateurs accessibles au grand public, mais également notre indice bancaire de confiance : une agrégation anonymisée des données de transactions de nos clients business.

L’examen de l’évolution mensuelle des coûts totaux – un sous-ensemble de toutes les transactions sortantes – a révélé un ralentissement de l’activité en octobre. Cette tendance ne s’est inversée qu’en décembre. En s’appuyant sur les données d’un seul mois, nous constatons qu’un niveau aussi robuste que celui observé en fin d’année s’est maintenu en janvier. Les données sectorielles montrent que les flux liés au secteur de la construction restent volatils, avec une nouvelle baisse des revenus et des coûts ces dernières semaines.

En consolidant ces observations, les différents modèles que nous utilisons indiquent à la fois une croissance médiane et moyenne de 0,3%.

Prendre du recul

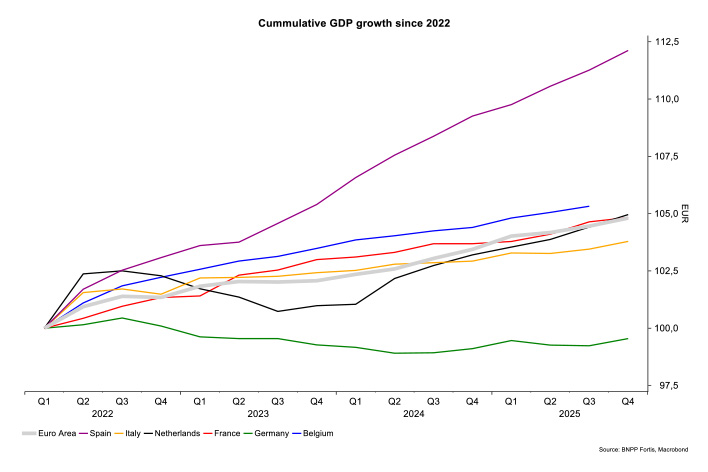

Avec le recul, l’économie belge a performé relativement bien par rapport à la plupart des poids lourds européens. Depuis 2022, lorsque la BCE a entamé son cycle de hausse des taux, la Belgique a connu une croissance plus rapide que ses voisins la France, l’Allemagne et les Pays-Bas. Sans tenir compte du boom espagnol, l’économie belge a connu une croissance plus rapide que la zone euro dans son ensemble.

Maintenant que les perspectives de croissance pour l’Europe, et en particulier pour l’Allemagne, s’améliorent, nous nous attendons à voir la zone euro croître plus vite que la Belgique. Nos collègues à Londres prévoient une croissance de 1,6% pour la zone euro cette année et l’année prochaine, tandis que nous constatons que l’économie belge avance lentement avec 1,1% sur ces 2 années*.

Maintenant que les perspectives de croissance pour l’Europe, et en particulier pour l’Allemagne, s’améliorent, nous nous attendons à voir la zone euro croître plus vite que la Belgique. Nos collègues à Londres prévoient une croissance de 1,6% pour la zone euro cette année et l’année prochaine, tandis que nous constatons que l’économie belge avance lentement avec 1,1% sur ces 2 années*.

Cela confirme à nouveau la réputation de notre petite économie ouverte : plus résiliente aux intempéries extrêmes que les pays de la zone euro, mais au prix d’un dynamisme moindre lorsque le ciel s'éclaircit.

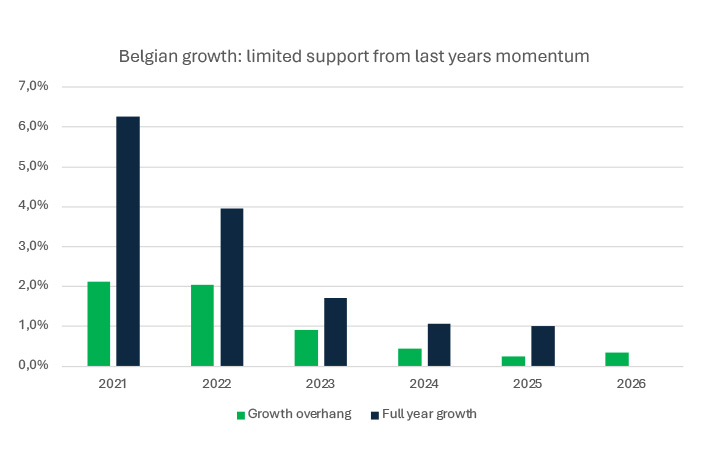

*Le rebond typique du phénomène de “growth overhang” ne devrait pas dépasser 0,3% cette année, en supposant que l’estimation flash de la BNB pour le quatrième trimestre soit exacte. Rappel utile : le phénomène de “growth overhang” constitue une base de référence pour la croissance économique de l’année à venir, à condition que le PIB reste stable tout au long de l’année. En d'autres termes, cela nous montre quel serait le taux de croissance annuel si les 4 trimestres atteignaient un niveau de performance en ligne avec celui du quatrième trimestre de l’année précédente. Dans la foulée de la crise du covid, des améliorations significatives d’un trimestre à l’autre ont contribué à alimenter nos attentes de croissance annuelle. Mais comme le montre le graphique ci-dessous, cet effet s’estompe depuis un certain temps.