Nowcast Q1: 0,2%

In onze laatste Nowcast-update van het zo pas afgelopen kwartaal, noteren we een vertraging tot 0,2% kwartaal-op-kwartaal. Zowel de nationale rekeningen, de hoge frequentie-indicatoren als onze eigen bankindices wijzen in die richting. Op korte termijn weegt de onzekere internationale context zwaarder door in onze groei dan de aangekondigde overheidsbestedingen in binnen- en buitenland.

De Nationale Bank van België (NBB) bevestigde recent dat eind vorig jaar de groeivertraging al werd ingezet. In de laatste 3 maanden van het jaar nam de kwartaalgroei af tot 0,2%, ruim onder de trendgroei. De hoge frequentie-indicatoren en transactiecijfers die de basis vormen van onze maandelijkse Nowcast-update geven weinig hoop op beterschap.

Hoge frequentie-indicatoren

In februari nog liet de consumentenbarometer een opvallende toename noteren. Dat was volgens de commentaar van de NBB te wijten aan optimisme bij de respondenten naar aanleiding van het recent gesloten regeerakkoord. Dat optimisme verdween grotendeels uit de maart-cijfers: met name de vrees voor werkloosheid steeg andermaal flink, tegen een achtergrond van een slechts gradueel afkoelende arbeidsmarkt.

Ook het bedrijfsvertrouwen nam weer af vorige maand. Dat gold voor alle sectoren, met uitzondering van de handel. De situatie is bijzonder onzeker bij de maakindustrie. Daar zien steeds meer bedrijfsleiders een toename van de voorraden en een uitdunning van de orderboekjes.

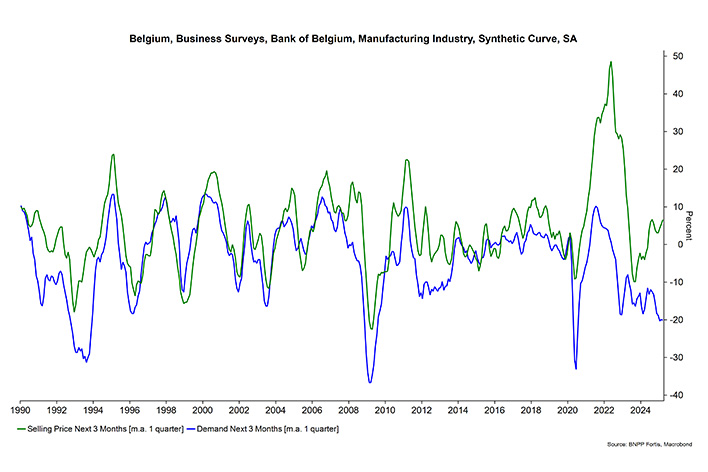

Opvallend is ook de divergentie in verwachte vraag- en verkoopprijs. Onderstaande grafiek toont hoe een voor de maakindustrie typisch hoger verwachtte productvraag samengaat met een dito evolutie in de verkoopprijs. Wanneer we ‘door’ de covid-periode kijken, valt op dat sinds eind vorig jaar de ‘captains of industry’ uitgaan van zowel een vraagdaling als een stijging van de verkoopprijzen. Daarbij lijkt de opwellende handelsoorlog natuurlijk de voornaamst verklarende factor.

Transactiecijfers

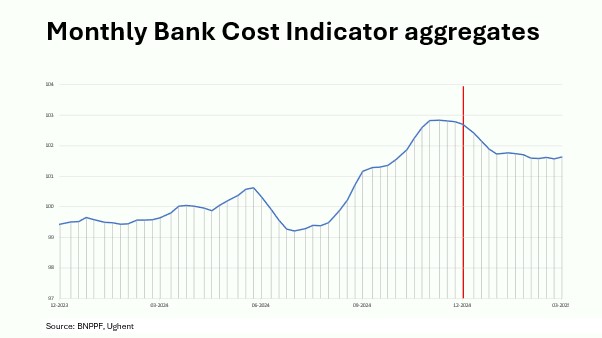

In onze eigen, geaggregeerde transactiecijfers is te zien hoe Belgische bedrijven eind vorig jaar hun activiteitsniveau tijdelijk flink zagen opveren*: zowel uitgaven als omzet stegen sterk. Onderstaande grafiek toont hoe de ‘cost indicator’ – die het sterkst correleert met het klassieke BBP - plafonneerde eind 2024 en sindsdien behoorlijk terugviel.

Alles bij elkaar vertraagt vooral het tegenvallende vierde kwartaal van vorig jaar de groei van dit jaar, ten gevolge van het basiseffect**. We gaan ervan uit dat de groeivertraging ten gevolge van de verslechterde internationale context gaandeweg goed gemaakt zal worden door toegenomen overheidsbestedingen in binnen- en buitenland (zie deze eerdere publicatie). Helaas blijft gelden dat de onzekerheid rond deze vooruitzichten een stuk groter is dan normaal.

* Dat verbaast misschien, gelet op de eerder lage groei in Q4. Maar aangezien we ons baseren op transactiecijfers en niet op bijvoorbeeld btw-aangiftes, is er een tijdsverschil met de kwartaalgroei in de nationale rekeningen, die wel leunen op die gegevensbron.

** Zie deze uitstekende toelichting van de NBB over (onder meer) dat basis- of overhangeffect.

De opinies in deze blog zijn die van de auteurs en geven niet noodzakelijk het standpunt van BNP Paribas Fortis weer.