Nowcast T1 : 0,2 %

Dans notre dernière mise à jour nowcast du trimestre écoulé, nous observons un retard de 0,2% en glissement trimestriel. Tant les comptes nationaux, les indicateurs de fréquence élevés que nos propres indices bancaires pointent dans cette direction. À court terme, le contexte international incertain pèse plus lourd sur notre croissance que les dépenses publiques annoncées en Belgique et à l’étranger.

La Banque nationale (BNB) a récemment confirmé que le ralentissement de la croissance avait déjà commencé à la fin de l’année dernière. Au cours des 3 derniers mois de l’année, la croissance trimestrielle a chuté à 0,2%, largement en deçà de la tendance de croissance. Les indicateurs de fréquence élevés et les chiffres de transaction qui constituent la base de notre mise à jour nowcast mensuelle laissent peu d’espoir d’amélioration.

Indicateurs de fréquence élevée

En février, le baromètre de la consommation a encore enregistré une hausse remarquable. Selon les commentaires de la BNB, cela s’explique par l’optimisme des répondants à la suite de l'accord de coalition gouvernemental récemment conclu. Cet optimisme a largement disparu des chiffres de mars : la crainte du chômage a notamment encore fortement augmenté, dans un contexte de ralentissement progressif du marché du travail.

La confiance des entreprises a également reculé le mois dernier. Cela s’appliquait à tous les secteurs, à l’exception du commerce. La situation est particulièrement incertaine dans l’industrie manufacturière. De plus en plus de dirigeants d’entreprise y voient une augmentation des stocks et une diminution des carnets de commandes.

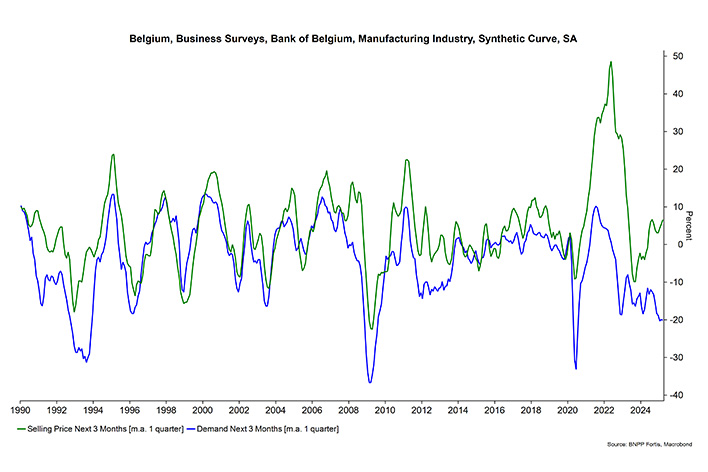

La divergence entre la demande attendue et le prix de vente est également frappante. Le graphique ci-dessous montre comment, pour l’industrie manufacturière, une demande de produits attendue plus élevée s’accompagne généralement d’une évolution du prix de vente. Si l’on regarde « à travers » la période de Covid, on remarque que depuis la fin de l’année dernière, les capitaines de l’industrie tablent tant sur une baisse de la demande que sur une hausse des prix de vente. Dans ce contexte, l’essor de la guerre commerciale semble bien entendu être le principal facteur explicatif.

Chiffres de transaction

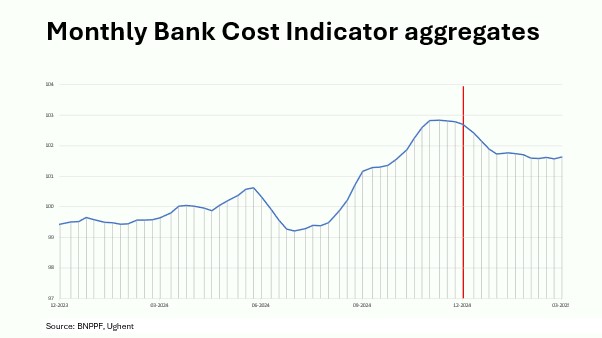

Nos propres chiffres de transaction agrégés montrent que les entreprises belges ont vu leur niveau d’activité rebondir temporairement à la fin de l’année dernière* : tant les dépenses que le chiffre d’affaires ont fortement augmenté. Le graphique ci-dessous montre comment l’indicateur de coûts - qui est le plus fortement corrélé avec le PIB classique - s’est plafonné fin 2024 et a considérablement reculé depuis lors.

Dans l’ensemble, c’est surtout le quatrième trimestre décevant de l’année dernière qui ralentit la croissance de cette année, en raison de l’effet de base**. Nous partons du principe que le ralentissement de la croissance dû à la détérioration du contexte international sera progressivement compensé par l’augmentation des dépenses publiques en Belgique et à l’étranger (voir cette publication précédente ). Malheureusement, l’incertitude autour de ces perspectives reste bien supérieure à la normale.

* Cela semble étonnant, vu la croissance plutôt faible au T4, mais étant donné que nous nous basons sur des chiffres de transaction et non sur des déclarations de TVA, par exemple, il y a un décalage temporel avec la croissance trimestrielle dans les comptes nationaux, qui s’appuient sur cette source de données.

** Voir cette excellente explication de la BNB sur (notamment) cet effet de base ou de surplomb.

Les opinions exprimées dans ce blog sont celles des auteurs et ne représentent pas nécessairement la position de BNP Paribas Fortis.