Het lente-offensief van defensie

2 min

Onze overheid investeert in defensie. Wat dat doet met onze economie? Het zorgt slechts voor een lichte boost op korte termijn. Gelukkig verwachten we ook flink wat positieve spillover vanuit Duitsland. Die combinatie vaagt de negatieve impact van de handelsoorlog grotendeels uit. Toch blijft de onzekerheid groot.

2% van het bbp tegen de zomer. België eindelijk in lijn met haar NAVO-engagement. Of toch op papier. Als het land vanaf het derde trimester op kwartaalbasis 2% spendeert aan defensie, dan betekent dat voor heel 2025 nog altijd maar een schamele 1,6%. Nadien mikt De Wever naar verluidt op 2,5% tegen 2029, terwijl andere lidstaten al openlijk spreken over 3,5%. Wat doet dat met onze groeivooruitzichten?

Doorsijpelende Duitse defensie-uitgaven

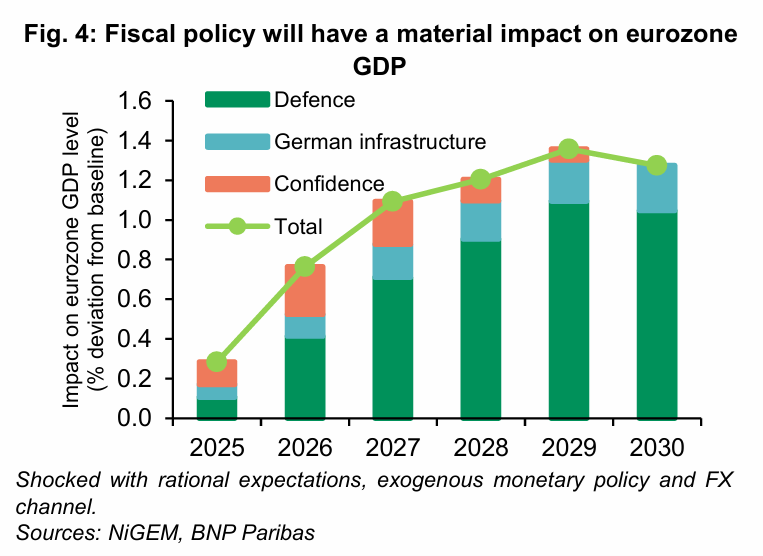

Het Duitse parlement keurde vorige maand al het uitvlakken van de schuldenrem goed. Daarnaast richtten de Duitsers ook een gloednieuw investeringsfonds op. Dat fonds zou dit jaar nog 15 miljard spenderen. Tegen 2036 zou het in totaal 500 miljard investeren.

Die combinatie geeft een flinke boost aan onze vooruitzichten voor de Duitse en bijgevolg ook de Europese groei. We zien die groei dit jaar versnellen met 0,4 procentpunt en volgend jaar zelfs met 0,8 procentpunt. Voor de volledige eurozone stijgt onze groeiverwachting naar 1,3% voor dit jaar en 1,5% volgend jaar.

Belgische boost blijft beperkt

Ons land schommelt helemaal achteraan in de NAVO-ranking volgens uitgaven-per-bbp, net als Spanje en Luxemburg. De voorbije 10 jaar nam de totale tewerkstelling bij defensie in ons land ook af met ongeveer een kwart. En dat terwijl het personeelsbestand in de buurlanden stabiliseerde of zelfs uitbreidde. Desondanks is het aandeel van het defensiebudget voor personeelskosten het hoogst in ons land. Aan materialen geven we dan weer proportioneel het minst uit.

Dat zal dus moeten veranderen. Maar leiden hogere defensie-uitgaven ook tot hogere economische groei?

Het antwoord is – zoals zo vaak in de economie – “dat hangt ervan af”. De groei is het hoogst wanneer die extra uitgaven niet terugbetaald moeten worden, een grote bestedingsgolf tot stand brengen en goederen en diensten financieren die lokaal geproduceerd worden.

Dat vat mooi de insteek samen van de Keynesiaanse multiplier. Die stelt dat de groeibijdrage van een fiscale stimulus – extra overheidsuitgaven – omgekeerd evenredig is met drie eigenschappen van een economie: de neigingen tot sparen, belasten en importeren.

De moeilijk meetbare multiplier

Wat leert de uitgebreide economische literatuur ons over multipliers?

Eerst en vooral dat die het best werken wanneer de economische situatie zich ertoe leent. Niet verwonderlijk is dat ook het inzicht waar Keynes zich onsterfelijk mee maakte: een economie die onder haar toerental draait, heeft het meest baat bij een flinke dosis (fiscaal) gas. Anders gesteld: overheidsbestedingen dragen het meeste bij in tijden van laagconjunctuur. Dat laatste lijkt alvast het geval voor ons land (met haar afkoelende arbeidsmarkt) en bij uitbreiding de rest van Europa, waar de ECB de rentevoeten verder laat dalen nu het inflatiespook getemd lijkt.

Maar zelfs in zo’n geval hangt het er sterk van af waar de overheid juist geld aan besteed. Recent onderzoek (Saccone 2022) toont aan dat investeringen in onderwijs en andere publieke diensten de hoogste multiplier kennen. Investeringen in defensie doen het een stuk slechter en zouden zelfs een negatieve impact op de groei kunnen hebben.

En de drie componenten van de multiplier spelen natuurlijk ook hun rol, met op kop het aandeel van import in de totale (wapen-)bestedingen. Als het grootste deel van het geld gaat naar ingevoerd materieel dan zal de impact op ons eigen BBP hoe dan ook zeer beperkt zijn.

Groeivooruitzichten: gestage stijging

Finaal moeten we concluderen dat voor uitgaven aan militair materieel de importquote relatief hoog zal zijn. Hoewel er (strategische?) onduidelijkheid* bestaat rond de exacte cijfers, importeert de EU een groot deel van haar wapentuig uit het buitenland, en dan vooral uit de VS. Ook ons land telt een defensiesector, maar die zal zeker niet de volledige behoefte van onze natie kunnen afdekken.

Daarnaast staat ons land erg onder druk om het begrotingstekort aan te pakken. Meer dan de andere EU-landen zitten we daar dus met een rem op de multiplier. Alles bij elkaar schatten we die in de huidige situatie eerder laag in. Zo zouden de aangekondigde defensie-uitgaven dit jaar amper 0,1 en volgend jaar 0,2 procentpunt bijdragen aan de jaargroei van het bbp.

Gelukkig krijgt die groei wel een flinke duw in de rug van onze Duitse buren. Zogenaamde spillover-effecten kunnen flink oplopen voor kleine, open landen die een landsgrens delen met de bron van de effecten. Voor dit jaar gaan we uit van 0,1 procentpunt extra groei en volgend jaar van nog eens minstens zoveel, met vooral opwaarts risico.

Finaal vegen de geplande militaire uitgaven grotendeels de impact van de verwachte handelstarieven uit. Op dit moment gaat ons scenario nog uit van een effectief tariefstijging van 12,5% op Europese Import in de VS, met nadien een geleidelijke daling. Zoals deze week duidelijk werd, is de onzekerheid rond dit scenario een stuk hoger dan normaal.

Dit jaar mikken we op 1,2% groei, volgend jaar op 1,3%. Tegelijk stellen we onze vooruitzichten voor monetair beleid bij: vanaf eind 2026 zou de ECB opnieuw verkrappen. Dat maakt lenen opnieuw duurder, ook voor de Belgische staat. De vraag is of het begrotingstekort tegen die tijd niet verder opgelopen zal zijn.

* Zie deze recente publicatie door het Bruegel-instituut.

De opinies in deze blog zijn die van de auteurs en geven niet noodzakelijk het standpunt van BNP Paribas Fortis weer.