Ligt focus in 2025 op monetair of budgettair beleid?

2 min

In 2024 verlaagden heel wat landen de rente en iedereen hield elke uitspraak van de centrale banken nauwlettend in de gaten. 2024 was dus een jaar waar het ’monetaire beleid’ regeerde. Tegelijk verslechterden in verschillende delen van de wereld de overheidsfinanciën aanzienlijk. Heel wat landen zullen in 2025 met die realiteit rekening moeten houden, want in bepaalde gevallen begint de tijd te dringen. Die landen zullen in 2025 moeten focussen op een ‘budgettair beleid’.

Bijna overal ter wereld werd 2024 gekenmerkt door het optreden van de centrale banken. Zowel de Verenigde Staten als Europa en China verlaagden meermaals de rentetarieven omdat de inflatie als gevolg van de stijgende energieprijzen en het economisch herstel na de coronapandemie, geleidelijk wegebde. In China was er geen echte stijging van de inflatie. Daar voerde de centrale bank een reeks renteverlagingen door in een poging de trage groei weer aan te zwengelen.

Paradoxaal genoeg bleven verschillende centrale banken, waaronder de Fed in de VS en de Europese Centrale Bank (ECB), hun doelstelling nastreven om de liquiditeiten te verminderen door hun balansen af te slanken. De bedragen die zo aan het circuit werden onttrokken, waren vrij spectaculair. In het monetaire jargon zou je dat een ‘restrictief beleid’ noemen. Maar laten we eerlijk zijn, het was eerder een terugkeer naar een normale toestand, nadat de omvang van die balansen jarenlang buitengewoon was toegenomen. Dat had geleid tot zoveel liquiditeiten dat de waarde van het geld tot bijna nul was teruggevallen. Denk maar aan de negatieve rentetarieven die nog niet zo lang geleden in verschillende landen van kracht waren.

Verslechtering van de overheidsfinanciën

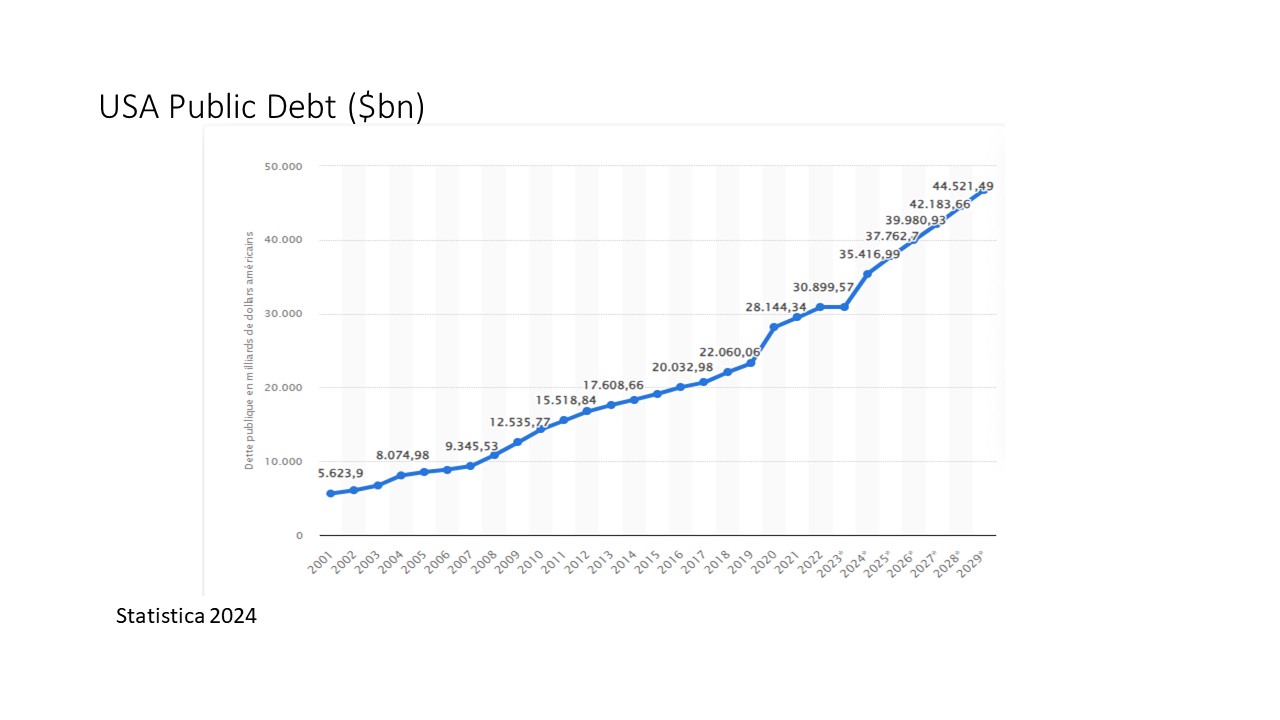

In heel wat landen zien we in 2024 dan weer een duidelijke verslechtering van de overheidsfinanciën. Overal stegen de overheidsuitgaven. Soms resulteerde dat in duizelingwekkende overheidstekorten. Ook in de VS verergerde de situatie. De maatregelen van president Biden om de economie te ondersteunen, in combinatie met de stijgende kostprijs van de schuld, deden er de overheidsschuld spectaculair toenemen. Die zal tegen eind dit jaar 35.000 miljard dollar bedragen, een stijging met bijna 3.000 miljard dollar in amper één jaar tijd. Dat is ongezien!

2025: monetair of budgettair jaar?

Iedereen is het erover eens dat de rentetarieven in 2025 aan beide zijden van de Atlantische Oceaan wellicht zullen blijven dalen. Al zal de mate waarin en de snelheid waarmee ze kunnen dalen waarschijnlijk afhangen van hoe de tweede ambtstermijn van Donald Trump eruitziet. Als de protectionistische maatregelen zwaar zijn en de Amerikaanse economische activiteit daarvan profiteert, kunnen de renteverlagingen in de VS beperkt blijven. Maar in de landen die van die nieuwe situatie de meeste impact zullen ondervinden, kan het aantal renteverlagingen hoger uitvallen. De hele wereld vraagt zich vandaag af hoe groot de impact zal zijn van de toekomstige invoerheffingen op de eigen groei.

In Europa bevinden verschillende landen zich momenteel in een zwakke positie omdat ze zonder regering zitten. En het zal tijd vergen voor we daar een duidelijker beeld van zullen hebben. In Duitsland viel de regering door onenigheid over het beheer van de overheidsfinanciën en niemand kan in dit stadium zeggen hoe de toekomst eruitziet. De nood aan overheidsinvesteringen is er enorm. Maar iedereen zal bereid moeten zijn toegevingen te doen om kans op slagen te hebben. De Europese conjunctuur lijkt de laatste weken een aanzienlijke wending te hebben genomen waarbij zowel consumenten als bedrijfsleiders pessimistisch zijn.

Het wordt afwachten of 2025 eerder een 'monetair' jaar wordt, waarbij de economie steun krijgt van rentetarieven die voldoende blijven dalen, dan wel een ‘budgettair’ jaar, met maatregelen van de publieke sector die het bedrijfsleven kunnen helpen, of in ieder geval voorkomen dat er een nieuwe schuldencrisis ontstaat ...

De opinies in deze blog zijn die van de auteurs en geven niet noodzakelijk het standpunt van BNP Paribas Fortis weer.