2025: année monétaire ou année budgétaire ?

2 min

Les taux d’intérêt ont été abaissés dans de nombreux pays en 2024, et les moindres paroles des banques centrales ont été scrutées à la loupe. 2024 a donc été une année « politique monétaire ». Dans le même temps, les finances publiques se sont dégradées assez nettement dans de nombreuses régions du monde et plusieurs pays vont devoir se concentrer sur cette réalité en 2025, car le temps presse dans certains cas. Pour ceux-là, 2025 devrait être une année « politique budgétaire ».

2024 aura été marquée par l’action des banques centrales un peu partout dans le monde. Aux Etats-Unis, en Europe et en Chine, les taux d’intérêt ont été abaissés à plusieurs reprises parce que l’inflation provoquée par la flambée des prix de l’énergie et le redémarrage des économies après la pandémie de Covid, s’est peu à peu estompée. En Chine, où l’inflation n’a jamais vraiment commencé à monter, c’est pour tenter de relancer la croissance en berne que la Banque Centrale a multiplié les baisses de taux.

Dans le même temps, et finalement assez paradoxalement, plusieurs banques centrales, dont la Fed aux Etats-Unis et la BCE en Europe, ont poursuivi leur objectif de réduction des liquidités, en faisant maigrir leur bilan. Les sommes ainsi retirées du circuit ont été assez spectaculaires. En langage monétaire, on appellerait cela une « politique restrictive », mais il faut reconnaître qu’il s’agissait plutôt d’une normalisation, après des années d’augmentation extraordinaire de la taille de ces bilans, qui avaient mené à tellement de liquidités que la valeur de l’argent en était tombée pratiquement à zéro (souvenons-nous des taux d’intérêt négatifs en vigueur dans plusieurs pays il n’y a pas si longtemps).

Dégradation des finances publiques

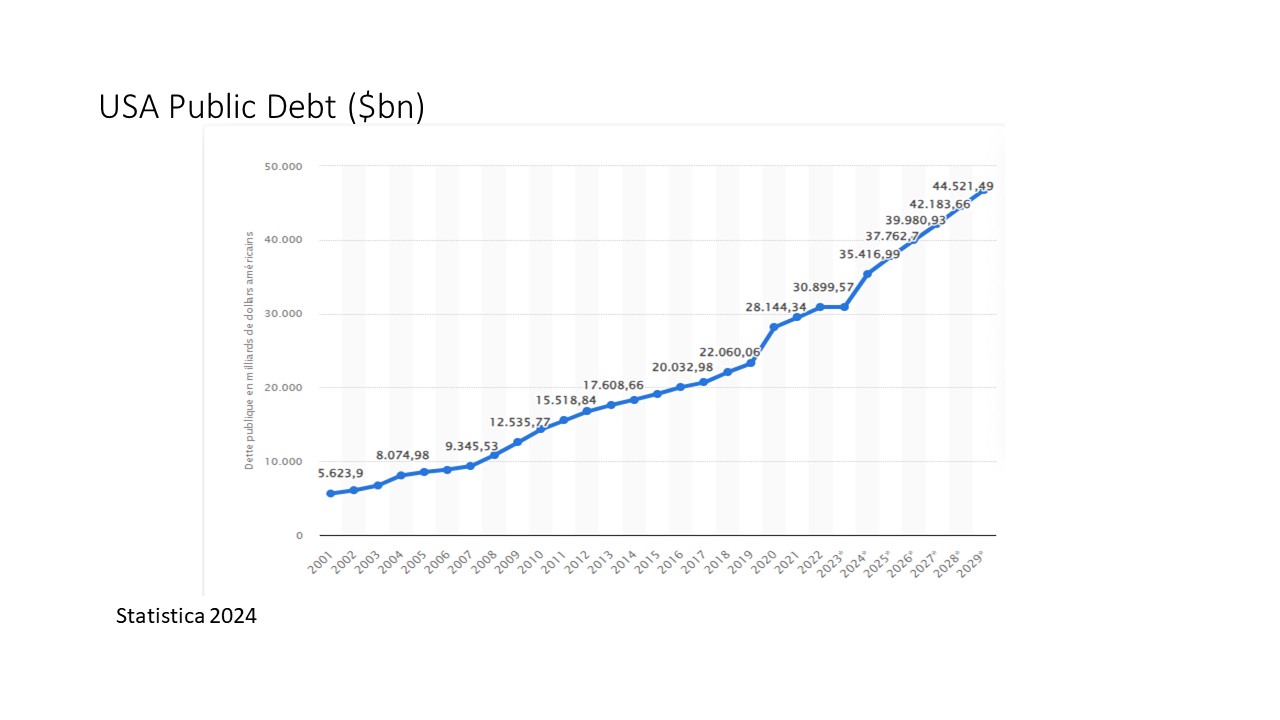

2024 aura par contre été marquée par une nette détérioration des finances publiques dans de nombreux pays. Partout les dépenses publiques ont en effet augmenté, au point de mener parfois à des déficits publics qui donnent le vertige. Aux USA, la situation s’est dégradée, puisque les mesures de soutien à l’économie prises par le Président Biden combinées à la hausse du coût de la dette ont conduit à une dégradation spectaculaire de la dette publique, qui atteindra 35.000 milliards de dollars à la fin de cette année, en hausse de presque 3000 milliards de dollars en l’espace d’une seule année. C’est assez inédit !

2025 : année monétaire ou budgétaire ?

Tout le monde s’accorde sur le fait que les taux d’intérêt devraient continuer à baisser des deux cotés de l’Atlantique en 2025, même si l’ampleur et la rapidité avec lesquelles les taux pourraient baisser dépendront vraisemblablement de l’allure que prendra le second mandat de Donald Trump : si les mesures de protectionnisme sont fortes, et que l’activité économique américaine en profite, il pourrait y avoir moins de baisses des taux aux USA et peut-être davantage dans les pays qui seront le plus impactés par ce nouvel environnement. Le monde entier s’interroge en ce moment-même sur l’impact des futurs droits de douane sur sa propre croissance.

En Europe, plusieurs pays sont actuellement en position de faiblesse car ils n’ont pas de gouvernement et on sait qu’il faudra du temps pour y voir plus clair. En Allemagne, le gouvernement est tombé sur fond de désaccord sur la gestion des finances publiques et personne ne peut dire au stade actuel comment l’avenir se dessinera. Les besoins en investissements publics y sont criants, mais il faudra être d’accord de lâcher du lest si on veut y arriver. La conjoncture européenne semble s’être retournée assez violemment depuis quelques semaines et le pessimisme règne aussi bien auprès des consommateurs que des patrons d’entreprises.

Voyons si 2025 sera davantage une année « monétaire », avec des économies aidées par des taux qui continuent à baisser suffisamment, ou si ce sera une année « budgétaire », avec des mesures émanant du secteur public qui soient susceptibles d’aider la marche des affaires, ou au moins d’empêcher qu’une nouvelle crise de la dette ne se déclenche…

Les opinions exprimées dans ce blog sont celles des auteurs et ne représentent pas nécessairement la position de BNP Paribas Fortis.