Japan: ambitieus herstelplan in context van hoge schuld

5 min

Als er één land is waarvan de geschiedenis van de overheidsschuld onze aandacht verdient, dan is het wel Japan. Ondanks het astronomische niveau is er doorgaans weinig belangstelling voor het topic van de Japanse schuld. Dat duurt al zo lang, dat de recente turbulentie op zijn minst verrassend te noemen is.

Wat gebeurt er met de Japanse staatsschuld?

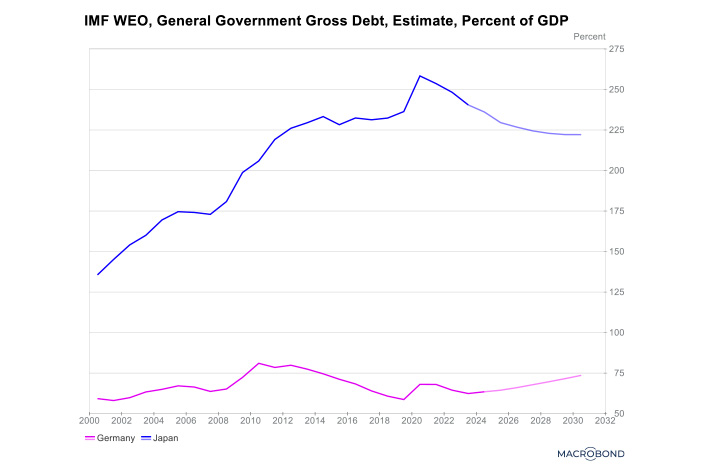

Al tientallen jaren stijgt de schuld van Japan onverbiddelijk. De economische groei van het land blijft zwak, vaak lager dan in Europa. Japan kan echter rekenen op goed presterende bedrijven en een financieel systeem dat bereid is om alle obligaties die de overheid uitgeeft te kopen. Resultaat? Ondanks de gigantische overheidsschuld blijven de rentes laag en lijkt het land nooit bedreigd.

Daaruit besluiten dat een gigantische schuld geen probleem is, lijkt de logica zelve. Maar vergeet niet dat Japan een eiland is, dat het soeverein zaken doet en dat het beschikt over een centrale bank, de Bank of Japan (BOJ), die beslist welke maatregelen moeten worden genomen in het belang van het land zonder zich aan andere regels te moeten houden. We zijn dus ver verwijderd van Europa, waar het schuldniveau nauwlettend wordt bewaakt door de Europese Commissie en waar elk land zich verplicht moet houden aan centraal opgestelde regels.

Verontrustend herstelplan

Onlangs besliste de nieuwe premier Sanae Takaichi om het probleem van de te lage groei frontaal aan te pakken met een groot stimuleringsplan - wat doet vermoeden dat de overheidsschuld nog zal toenemen. Haar doel? Een sterke economie opbouwen en de koopkracht van de gezinnen verbeteren. Ze wil ook bepaalde strategische sectoren zoals artificiële intelligentie, halfgeleiders en scheepsbouw uit het slop trekken om het concurrentievermogen en de economische toekomst van het land te versterken.

Onder de eerste aangekondigde maatregelen: de afschaffing van de voorlopige benzinebelasting, steun om de gas- en elektriciteitsfacturen te verlichten, en meer hulp voor kmo’s. Deze maatregelen zijn gebaseerd op subsidies of overheidssteun, met name in lokale gebieden, om de activiteit op alle niveaus van de economie te stimuleren en groei op lange termijn voor te bereiden.

Waar het schoentje wringt? Die massale uitgaven dreigen de al torenhoge overheidsschuld nog te verzwaren. Het evenwicht tussen stimulans, sociale steun, investeringen en budgettaire houdbaarheid lijkt moeilijk. Daarom reageerden de markten bang, wat leidde tot een plotse stijging van de langetermijnrente en een verdere daling van de yen.

Centrale rol voor Centrale bank

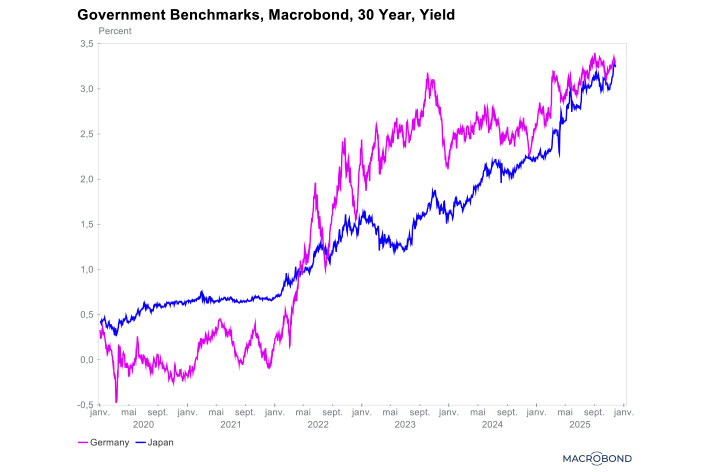

Decennialang hield de Bank of Japan de rendementen op staatsobligaties kunstmatig laag dankzij een combinatie van massale obligatieaankopen en een uniek rentecurvecontroleprogramma. Dat beleid hield zelfs stand tijdens de fors stijgende inflatie na de Russische invasie van Oekraïne. Toen stegen de rentes overal ter wereld, maar veel minder in Japan. Dat leidde tot een spectaculaire daling van de wisselkoers van de yen ten opzichte van de andere munten.

Sinds kort moeten de markten wennen aan het idee dat ook de Japanse rente kan stijgen. Sinds eind 2021 is het rendement van de Japanse obligaties op 30 jaar gestegen van 0,7% naar 3,3%. Een radicale verandering, die de Centrale Bank zonder grote problemen heeft doorstaan. Maar het is ook een feit dat het rendement op 30 jaar ver onder het niveau blijft van wat het zou zijn als de markten het vrij konden bepalen. Dat blijkt uit de bruto overheidsschuld van de belangrijkste ontwikkelde economieën en de rendementen op 30-jarige staatsobligaties. De Japanse rente staat op hetzelfde niveau als de Duitse, terwijl de overheidsschuld er 3,5 keer hoger is (229% tegenover 64% verwacht voor eind 2025). De enige factor die zo’n laag niveau van de Japanse rente verklaart, is het feit dat de Bank of Japan een belangrijke koper van overheidsobligaties blijft.

Waar gaat de Japanse economie naartoe?

Als de premier wil wegen op de Japanse economie, zal ze zich moeten neerleggen bij de krappe begrotingsmarge. Het stimuleren van de groei van het land zal onvermijdelijk gepaard gaan met een stabilisering van de wisselkoers en belastingverhogingen die nieuwe uitgaven moeten compenseren.

In die context lanceerde Japan zopas zijn eigen versie van Donald Trumps ‘Department of Government Efficiency’. Een maatregel die de zorgen op de financiële markten zou kunnen kalmeren. De vele verwachte uitgaven hebben immers de obligatierendementen doen stijgen en de yen zo verzwakt dat traders willen dat de regering ingrijpt om de munt te stabiliseren. Deze overheidsinstantie, het ‘Office for Review of Special Tax Measures and Subsidies’, kan beleggers helpen bedaren die bezorgd zijn over de begrotingsuitbreiding van Sanae Takaichi en het langetermijnrisico waarmee haar beleid de yen opzadelt.

Afwachten hoe dit allemaal zal verlopen in het land van de rijzende zon, waar vroeger alles zo rustig en voorspelbaar was …