Japon : un plan de relance ambitieux dans un contexte de dette élevée

5 min

S'il est un pays dont l'histoire de la dette publique mérite notre attention en cette fin d'année 2025, c'est bien le Japon. Malgré un niveau astronomique, le sujet de la dette japonaise suscite habituellement peu d’intérêt. Ce contexte prévaut depuis tellement longtemps que les turbulences récentes en ont surpris plus d'un !

Que se passe-t-il avec la dette du Japon ?

Voilà des dizaines d'années que la dette du Japon gonfle inexorablement. La croissance économique du pays reste faible, souvent en dessous des niveaux que l'on peut observer en Europe. Toutefois, le Japon peut compter sur des entreprises performantes et un système financier prêt à acheter toutes les obligations que le gouvernement émet. Résultat ? Malgré une dette publique colossale, les taux d'intérêt restent bas et aucune menace ne semble jamais planer sur le pays.

De là à conclure qu'une dette gigantesque n'est pas un souci, il n'y aurait qu'un pas. Il faut néanmoins garder à l'esprit que le Japon est une île, que le pays est souverain pour la conduite de ses affaires et qu'il dispose d’une banque centrale, la Bank of Japan (BOJ), qui décide des mesures à prendre pour le bien du pays sans devoir obéir à d'autres règles. On est donc très loin de l'Europe, où le niveau des dettes est suivi de près par la Commission européenne et où chaque pays est tenu de respecter des règles élaborées de manière centrale.

Un plan de relance japonais qui inquiète les marchés

Tout récemment, la nouvelle Première Ministre, Sanae Takaichi a décidé d'attaquer de front le problème de la trop faible croissance avec un plan de relance important, laissant supposer que la dette publique allait encore s'accroître. Son objectif ? Bâtir une économie forte et améliorer le pouvoir d'achat des ménages. Elle vise aussi à relancer certains secteurs stratégiques comme l'intelligence artificielle, les semi-conducteurs ou encore la construction navale afin de renforcer la compétitivité et l'avenir économique du pays.

Parmi les premières mesures annoncées figurent la suppression de la taxe provisoire sur l'essence, des aides pour alléger les factures de gaz et d'électricité et un soutien accru aux petites et moyennes entreprises (PME). Ces mesures s’appuient sur des subsides ou des aides, notamment dans les zones locales, pour stimuler l'activité à tous les niveaux de l'économie et préparer la croissance à long terme.

Là où le bât blesse, c'est que ces dépenses massives risquent d'alourdir la dette publique, déjà tellement élevée. L'équilibre entre relance, soutien social, investissements et soutenabilité budgétaire s’annonce délicat. C’est la raison pour laquelle les marchés ont pris peur, provoquant une remontée brusque des taux d’intérêt à long terme et une nouvelle chute du yen.

La Banque Centrale au centre du jeu

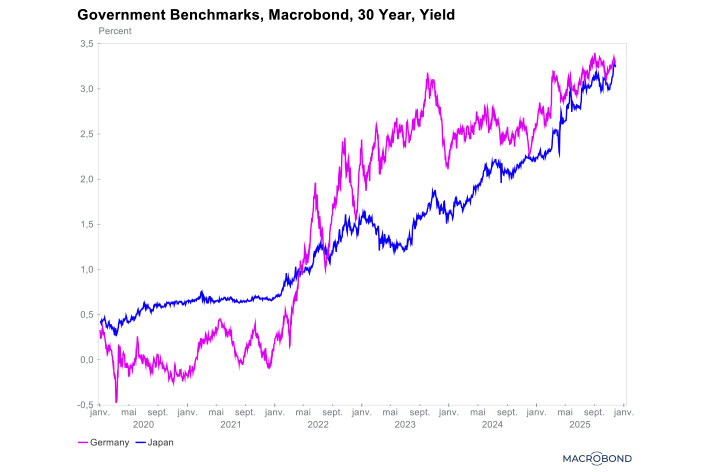

Durant des décennies, la Banque du Japon a maintenu les rendements des obligations d'État à des niveaux artificiellement bas, grâce à une combinaison d'achats massifs d'obligations et d’un programme unique de contrôle de la courbe des taux plafonnant les taux à un niveau ciblé. Cette politique a perduré, même pendant l'épisode de forte hausse de l'inflation qui a fait suite à l'invasion russe en Ukraine. À partir de là, les taux d'intérêt se sont envolés partout dans le monde, mais nettement moins au Japon, ce qui a provoqué une chute spectaculaire du taux de change du yen contre les autres devises.

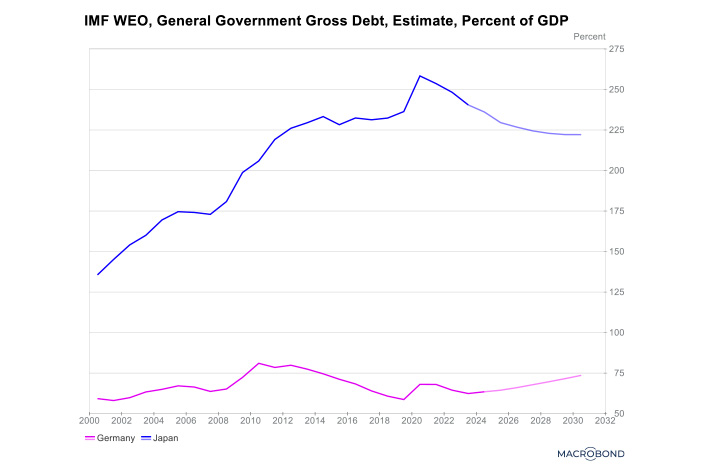

Depuis peu, les marchés ont dû s’habituer à l'idée que les taux japonais pouvaient eux aussi monter. Avec un peu de recul, on constate que depuis fin 2021, le rendement des obligations japonaises à 30 ans est passé de 0,7% à 3,3% aujourd'hui. C'est un changement radical que la Banque Centrale a pu gérer sans heurts majeurs. Mais il est vrai aussi que le rendement à 30 ans reste bien en dessous de ce qu'il serait si les marchés étaient libres de le fixer. Pour s’en rendre compte, il suffit d'examiner la dette publique brute des principales économies avancées et les rendements des obligations d'État à 30 ans. Le taux japonais est au même niveau que le taux allemand alors que la dette publique y est 3,5 fois plus élevée (229% contre 64% attendu à fin 2025) ! Le seul facteur qui explique le niveau si bas des taux japonais demeure le fait que la BoJ reste un acheteur majeur d'obligations publiques.

Où va l’économie du Japon ?

Si la Première Ministre veut peser sur la marche des affaires au Japon, elle va devoir se résoudre à admettre l’étroitesse de la marge budgétaire. Doper la croissance du pays passera inévitablement par une stabilisation du taux de change et des hausses d'impôts qui compenseront les nouvelles dépenses.

C'est dans ce contexte que le Japon vient de lancer sa propre version du Département de l'Efficacité Gouvernementale de Donald Trump, une mesure qui pourrait apaiser les inquiétudes des marchés financiers. La multitude de dépenses prévues a en effet fait grimper les rendements obligataires et affaibli le yen au point que les traders attendent que le gouvernement intervienne pour stabiliser la monnaie. Officiellement nommé Office for Review of Special Tax Measures and Subsidies, cet organisme gouvernemental pourrait aider à calmer les investisseurs qui s’inquiètent de l'expansion budgétaire de Sanae Takaichi et du risque à long terme que sa politique fait courir au yen.

Voyons à présent comment tout cela évolue au pays du Soleil Levant, là où jadis, tout était si tranquille et prévisible…