Is het Amerikaans monetair beleid te restrictief?

5 min

President Trump maakt er geen geheim van dat hij de Fed-baas de laan uit wil. Hij vindt dat die voortdurend “achter de feiten aan loopt” en dat het hoog tijd is om de rente te verlagen. Dat wil de Fed juist niet doen, omdat ze meer duidelijkheid wil over de komende inflatie.

Sinds enkele dagen is er meer duidelijkheid over de fameuze douanerechten. De VS heeft overeenkomsten gesloten met de belangrijkste landen waarmee het de grootste handelstekorten heeft: Mexico, Vietnam, Japan en nu ook Europa, dat uiteindelijk 15% douanerechten krijgt opgelegd op alle export naar de VS.

De toekomstige evolutie van de Amerikaanse rentevoeten is cruciaal voor het vervolg: lagere rentevoeten zouden natuurlijk een betere groei in de VS mogelijk maken. Maar de vraag kan anders gesteld worden: is het huidige monetaire beleid echt restrictief en zijn er aanwijzingen dat de Fed effectief te streng is?

Historisch gezien, weten we dat als de inflatie rond de 2% ligt ook de Amerikaanse beleidsrente dat niveau moet benaderen. Anders zien we onevenwichten ontstaan, in beide richtingen. Denk maar aan de post-covidperiode: de inflatie versnelde toen plotseling door de normalisering van de toeleveringsketens en de oorlog in Oekraïne. De centrale bank begreep niet dat dit een structureler fenomeen was dan het aanvankelijk leek en de obligatiemarkt incasseerde een van haar ergste crashes toen de kloof tussen monetair beleid en effectieve inflatie duidelijk werd. We weten ook dat de Fed soms te lang heeft gewacht om haar beleidsrente te verlagen terwijl de inflatie kalmeerde en dicht bij 2% lag. Dat leidde in de jaren 80 tot een zware recessie. President Trump wil absoluut vermijden dat de geschiedenis zich herhaalt en wil daarom zo snel mogelijk lagere rentes.

Te restrictief beleid?

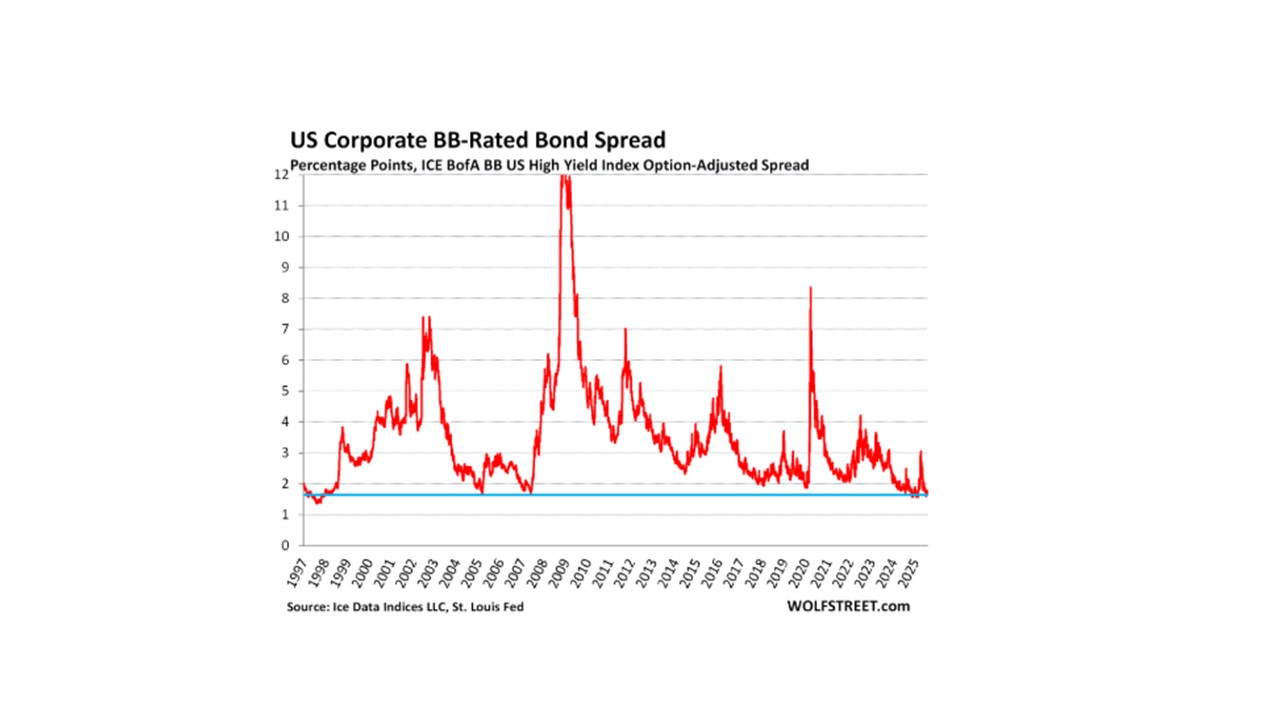

We weten dat de inflatie weer dreigt te stijgen door de douanerechten. Dat verklaart de voorzichtigheid van de Fed, maar er is een grafiek die ons opviel: die over de evolutie van het verschil tussen de risicoloze rente (het rendement op Amerikaanse staatsobligaties) en de rente op obligaties van mindere kwaliteit (uitgegeven door bedrijven met een slechte rating (BB-), vaak “junk bonds” genoemd). Dit verschil is momenteel zeer klein - zelfs dicht bij een historisch dieptepunt - en is uiteraard te verklaren door het feit dat de rente op risicoloze obligaties is gestegen sinds de terugkeer van Trump. Dit betekent echter ook dat beleggers niet vragen om vergoed te worden voor het risico dat ze nemen door te lenen aan bedrijven van slechte kwaliteit. Anders zouden ze wel een veel hoger rendement eisen. En het toont ook dat ze niet bang zijn voor een nakende recessie …

Reden tot ongerustheid?

In het verleden werden meerdere periodes gekenmerkt door minieme verschillen tussen risicoloze rentes en 'junk bonds'. Maar de laatste keer dat dit gebeurde, had dat rampzalige gevolgen voor de financiële markten en beleggers.

In 2005 en 2007 was het verschil vergelijkbaar met het huidige niveau. Toen stonden we echter aan de vooravond van een grote financiële crisis: het wereldwijde bankensysteem stond aan de rand van de afgrond en zou alles in zijn val meesleuren! Beleggers hebben door schade en schande geleerd dat ze blind waren. En daar hebben ze een hoge prijs voor betaald!

Toen de Fed in september 2024 voor het eerst haar beleidsrente verlaagde, vertrouwend op een kalmere inflatie, anticipeerden de markten op een stevigere versoepeling in de nabije toekomst. Ze wisten toen nog niet dat de overwinning van Trump hen zou meeslepen in een ongeziene handelsoorlog die een vloedgolf over de beurs en blinde paniek op de obligatiemarkten zou veroorzaken. Het verschil tussen risicoloze rentes en junk bonds was toen nochtans erg klein. Het is weliswaar kortstondig gegroeid in de turbulentie van 'Liberation Day' in april 2025, maar zette vanaf juli 2025 weer een stevige daling in.

Wat te verwachten?

Het huidige zwakke verschil tussen risicoloze rentes en junk bonds wijst op een mooi vertrouwen in de toekomst, anders zou het groter zijn. Sinds de rampzalige start van het presidentschap van Trump zijn de beurzen duidelijk opgeveerd. Daaruit valt te besluiten dat als het monetaire beleid effectief te restrictief zou zijn, beleggers niet zoveel vertrouwen zouden tonen, zowel op de beurs als op de obligatiemarkten. We weten ook dat liquiditeiten overal overvloedig blijven, omdat de centrale banken hun balansen aanzienlijk hoger houden dan voor de diverse crisissen van de voorbije 15 jaar. De Fed heeft wellicht gelijk om even te wachten voor ze haar rentes opnieuw verlaagt. Al lijkt het evident dat met de handelsakkoorden van een week geleden de risico's op een ontsporende inflatie aanzienlijk kleiner zijn. In het najaar zullen er dus waarschijnlijk renteverlagingen volgen.

Laten we dit vooral nauwlettend in de gaten houden, want de laatste maanden zijn er toch wel heel veel plotwendingen geweest!