La politique monétaire américaine est-elle trop restrictive ?

5 min

Le président Trump ne cache pas son envie de limoger le patron de la Fed, argumentant que celui-ci a constamment « une guerre de retard » et qu’il est grand temps de baisser les taux, ce que la Fed rechigne à faire, car elle veut davantage de clarté sur l’inflation à venir.

Depuis quelques jours, on y voit plus clair sur les fameux droits de douane, puisque les USA ont conclu des accords avec les principaux pays avec lesquels ils affichent les déficits commerciaux les plus élevés : Mexique, Vietnam, Japon, et maintenant l’Europe, qui se verra finalement imposer des droits de douane de 15% sur toutes les exportations vers les USA.

L’évolution future des taux d’intérêt américains est un élément clé pour la suite : des taux plus bas permettraient une meilleure croissance outre-Atlantique c’est évident, mais la question peut être posée autrement : la politique monétaire actuelle est-elle vraiment restrictive et y a-t-il des indications que la Fed soit effectivement trop stricte ?

Historiquement, on sait que si l’inflation avoisine les 2%, le taux directeur américain doit lui aussi avoisiner ce niveau, sinon on voit des déséquilibres apparaitre, dans un sens, comme dans l’autre. Souvenons-nous de la période post-covid : l’inflation s’est accélérée brusquement sous le coup de la normalisation des chaînes d’approvisionnement et de la guerre en Ukraine. La banque centrale n’a pas compris qu’il s’agissait d’un phénomène plus structurel qu’il n’y paraissait au départ et le marché obligataire a subi l’un de ses pires crashs quand le décalage entre politique monétaire et inflation effective est devenu évident. On sait aussi qu’il est arrivé que la Fed attende trop longtemps pour baisser ses taux directeurs alors que l’inflation était en train de se calmer et proche des 2%, mais cela s’était soldé par une récession sévère dans les années 80. Le président Trump veut éviter à tout prix que l’histoire ne se répète, raison pour laquelle il veut des taux plus bas le plus vite possible.

Politique trop restrictive ?

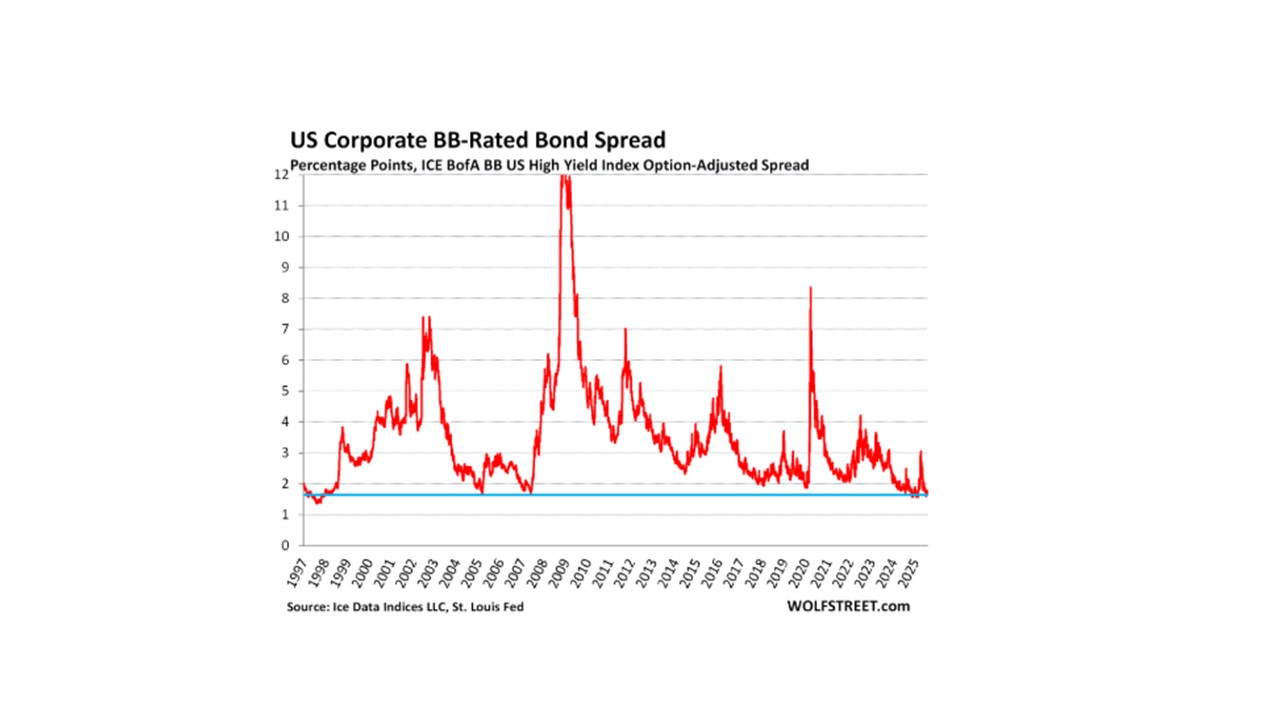

On sait que l’inflation risque de remonter suite aux droits de douane, ce qui explique la prudence de la Fed, mais un graphique a attiré notre attention : celui qui retrace l’évolution de l’écart entre le taux sans risque (comprenez le rendement des obligations de l’État américain) et les taux des obligations de moins bonne qualité (comprenez le rendement des obligations émises par des entreprises dont le rating est de mauvaise qualité (BB-), souvent appelées « junk bonds »). Cet écart est actuellement très faible, proche d’un bas historique, et s’explique évidemment par le fait que les taux des obligations sans risque ont augmenté depuis le retour de D.Trump. Cela signifie toutefois aussi que les investisseurs ne demandent pas à être rémunérés pour le risque qu’ils prennent en prêtant à des sociétés de mauvaise qualité, sinon ils exigeraient un rendement bien plus élevé. Cela signifie aussi qu’ils ne craignent pas de récession imminente…

Faut-il s’inquiéter de ce faible écart ?

Par le passé, plusieurs périodes ont été caractérisées par des écarts très bas entre taux sans risque et « junk bonds », mais il faut reconnaître que la dernière fois que cela s’est produit, la suite a été catastrophique pour les marchés financiers et pour les investisseurs.

En 2005 et en 2007, l’écart était comparable au niveau actuel, et nous étions pourtant à la veille d’une crise financière majeure, puisque le système bancaire mondial était sur le point de plonger, emportant tout sur son passage ! Les investisseurs ont appris à leurs dépens qu’ils avaient été aveugles et ils l’ont payé bien cher !

Lorsque la Fed a baissé pour la première fois son taux directeur, en septembre 2024, confiante dans l’accalmie au niveau de l’inflation, les marchés ont anticipé un assouplissement plus net à venir, ignorant encore que la victoire de D.Trump allait les embarquer dans une guerre commerciale sans précédent qui provoquerait un raz de marée boursier et un vent de panique sur les marchés obligataires. À cette époque, l’écart entre taux sans risque et junk bonds était pourtant très bas. Il est certes remonté brièvement lors des turbulences du « Liberation Day », en avril 2025, mais pour mieux redescendre dès le mois de juillet 2025.

À quoi s’attendre ?

La faiblesse actuelle de l’écart entre taux sans risque et junk bonds traduit une belle confiance en l’avenir, sinon il serait plus élevé. Il est vrai que les bourses ont nettement rebondi depuis les débuts calamiteux de la présidence Trump et on peut dès lors en conclure que si la politique monétaire était effectivement trop restrictive, les investisseurs ne se montreraient pas si confiants, aussi bien en bourse que sur les marchés obligataires. On sait aussi que les liquidités restent abondantes partout, car les banques centrales gardent des bilans nettement plus élevés qu’avant les diverses crises qui ont marqué les 15 dernières années. La Fed a sans doute raison d’attendre un peu avant de recommencer à baisser ses taux, mais il semble évident qu’avec les accords commerciaux conclus depuis une semaine, les risques de dérapage de l’inflation semblent nettement moindres. L’automne devrait donc voir des baisses de taux se profiler.

Surveillons toutefois ceci de près, car les rebondissements sont nombreux depuis quelques mois… très nombreux !