Is er een crisis op de private kredietmarkt in de VS in de maak?

5 min

Amerikaanse privékredieten beroeren de markten. Herbeleven beleggers straks het crisisscenario van 2008?

Onrust op de private kredietmarkt

- Het debat over Amerikaanse privékredieten is de voorbije weken intenser geworden en veroorzaakte ongerustheid op de markten.

- Sommige waarnemers maken zich zorgen over de concentratie op bepaalde sectoren en de systemische risico's die dit kan opleveren.

- Anderen vinden de groei van de sector overdreven.

- Is de huidige situatie vergelijkbaar met die vóór de crisis van 2008?

Het uitgangspunt is de financiering van middelgrote ondernemingen. Die hebben doorgaans niet de middelen om zich te financieren op openbare markten (obligaties of aandelen). Ze moeten zich dus wenden tot privékredieten, die in handen zijn van enkele grote spelers zoals Blackstone, Apollo Global Management en Ares Management.

In de VS groeide de sector van het privékrediet vooral na 2008, toen de opeenvolgende faillissementen van veel Amerikaanse banken de toezichthouder ertoe aanzetten om bankkredieten beter te kaderen. Bedrijven die financiering nodig hebben, spelen echter een cruciale rol in het Amerikaanse economische weefsel, aangezien ze bijna 50 miljoen jobs vertegenwoordigen en goed zijn voor ongeveer een derde van het bbp.

Vanwaar komt de crisis van het Amerikaanse privékrediet?

De malaise ontstond in het eerste kwartaal van dit jaar, toen beleggers meer dan 10 miljard dollar wilden opnemen uit enkele van de grootste private kredietfondsen. Dat zette de beleggingsbeheerders ertoe aan om opnames te beperken en anderen, zoals JP Morgan, om verhoogde voorzieningen voor toekomstige verliezen aan te kondigen op deze producten. Sommige grote namen op Wall Street kregen spontaan flashbacks naar het begin van de financiële crisis van 2008. Anderen zijn verbaasd over deze willekeurige verkopen, die de prestatie van hun portefeuilles niet weerspiegelen.

SAAS in het oog van de storm

Een aantal recente bezorgdheden over de sector focussen op de sterke groei van leningen aan bedrijven die actief zijn op het gebied van softwarediensten - 'SAAS' of Software As A Service - of andere bedrijven met weinig fysieke infrastructuur. In werkelijkheid zijn de meer traditionele private kredietnemers eerder middelgrote bedrijven - te groot voor een kleine banklening maar te klein om hun eigen obligaties uit te geven. Hun gemiddelde omzet varieert van 20 tot 500 miljoen dollar. Deze bedrijven lenen bij voorkeur bij gespecialiseerde fondsen in plaats van bij een bank.

Banken blijven essentieel voor deposito's, betalingsinfrastructuur en kortetermijnleningen. De regelgeving na de financiële crisis van 2008 heeft echter hun risicobereidheid om te lenen aan middelgrote ondernemingen getemperd. Privékrediet helpt dit op te vangen, maar de economie heeft beide financieringsbronnen nodig om efficiënt te functioneren.

Privékrediet: terechte paniek?

Voordat we in paniek raken over de steile opkomst van het privékrediet, dat vandaag 75% van de niet-bankfinancieringen in de VS vertegenwoordigt, mogen we niet vergeten dat het profiel ervan conservatiever is dan velen vrezen: de schuldratio (schulden ten opzichte van het eigen vermogen) is ongeveer tweemaal lager dan die van de grote banken. De fondsen die ze financieren zijn niet afhankelijk van de federale depositoverzekering, wat betekent dat eventuele verliezen grotendeels worden geabsorbeerd door gesofisticeerde institutionele beleggers die de langetermijnrisicoprofielen begrijpen. In geen geval wordt de belastingplichtige aan die verliezen blootgesteld, zoals wel grotendeels het geval was na het financiële debacle van 2008. Bovendien bestaat een groot deel van het privékrediet uit vergrendelde fondsstructuren; het wordt niet gefinancierd door bankdeposito's. Met andere woorden, het risico op een 'rush' in de traditionele bancaire zin - d.w.z. massale opnames van klanten die plots in paniek raken en hun kapitaal willen recupereren - is beperkt.

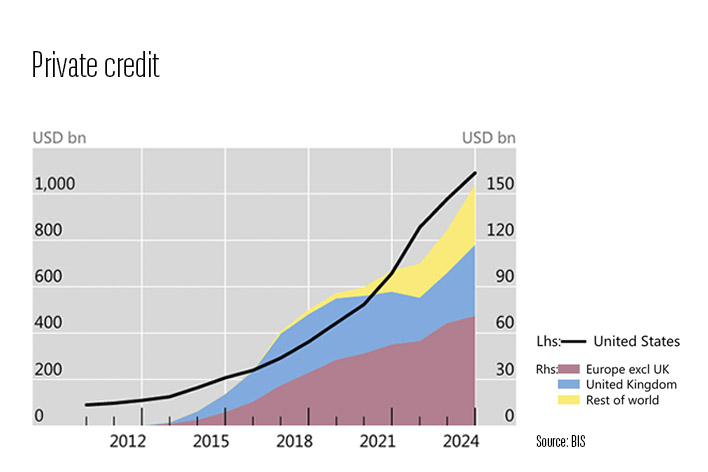

Wat is het werkelijke gewicht van privékrediet in de VS?

Ondanks de aanzienlijke groei van privékredieten, moet de omvang ervan geëvalueerd worden in verhouding tot het kredietsysteem in zijn geheel. In de VS bedraagt het totaal aan kredieten 104.000 miljard dollar, waarvan 60.000 miljard aan de privésector (huishoudens, bedrijven en banken). Het uitstaande bedrag aan privékredieten dat vandaag voor ongerustheid zorgt, bedraagt 1.700 miljard dollar, of 2,8% van het totale kredietbedrag dat verleend wordt aan de privésector.

Moeten beleggers een schok vrezen zoals in 2008?

Privékrediet maakte opgang op het moment dat de toegang tot andere financieringsvormen werd gesloten, zoals bij de inkrimping van de bankleningen na de financiële crisis van 2008 of tijdens de Covid-pandemie. Bij een plotse macro-economische paniek kan de prijs van beursgenoteerde aandelen of schulden snel dalen als beleggers beginnen te verkopen.

Omdat veel privékredietfondsen op lange termijn belegd zijn en niet beursgenoteerd zijn, blijven bedrijven en portefeuilles beschermd tegen marktvolatiliteit. De veerkracht van het financiële systeem was nooit het resultaat van uniformiteit, maar wel van het behoud van een diversiteit aan kapitaalbronnen die verschillende kredietnemers onder verschillende voorwaarden kunnen bedienen. In die zin speelt privékrediet een sleutelrol in de financiering van ondernemingen die werkgelegenheid creëren, de productietool moderniseren en nieuwe markten veroveren. Kortom, zij die de economische groei van morgen garanderen.