Faut-il s’inquiéter d’une crise du crédit privé aux États-Unis ?

5 min

Le crédit privé américain secoue les marchés. Les investisseurs vont-ils revivre le scénario de crise de 2008 ?

Le crédit privé qui inquiète

- Le débat sur le crédit privé américain s'est intensifié ces dernières semaines, et a causé quelques frayeurs sur les marchés.

- Certains observateurs s’inquiètent de la concentration sur certains secteurs et des risques systémiques que cela pourrait engendrer.

- D’autres trouvent que la croissance du secteur est excessive.

- La situation actuelle est-elle comparable à celle qui avait précédé la crise de 2008 ?

Le point de départ de la réflexion se situe au niveau du financement des entreprises de taille moyenne. Celles-ci n’ont généralement pas les moyens de se financer sur les marchés publics (obligations ou actions). Elles doivent dès lors se tourner vers le canal du crédit privé, qui est aux mains de quelques grands acteurs comme Blackstone, Apollo Global Management ou encore Ares Management.

Aux États-Unis, le secteur du crédit privé s’est particulièrement développé après 2008, lorsque les faillites en cascade de nombreuses banques américaines ont poussé le régulateur à mieux encadrer les crédits bancaires. Les entreprises qui ont besoin de financement jouent pourtant un rôle crucial dans le tissu économique américain puisqu’elles représentent presque 50 millions d’emplois et pèsent environ un tiers du PIB.

D’où vient la crise du crédit privé américain ?

Le malaise est apparu au premier trimestre de cette année, lorsque des investisseurs ont cherché à retirer plus de 10 milliards de dollars de certains des plus grands fonds de crédit privé. Le phénomène a poussé les gestionnaires d'investissement à limiter les retraits et d’autres, comme JP Morgan, à annoncer des provisions accrues pour pertes futures sur ces produits. Certains grands noms à Wall Street ont déclaré que ces troubles rappelaient les débuts de la crise financière de 2008. D’autres se montrent perplexes face à ces ventes indiscriminées qui ne reflètent pas la performance de leurs portefeuilles.

Les SAAS dans la tourmente

Certaines des préoccupations récentes du secteur se sont concentrées sur la forte croissance des prêts aux entreprises actives dans le domaine des services logiciels, appelées « SAAS ou Software As A Service », ou d’autres entreprises disposant de peu d’infrastructures physiques. En réalité, l'emprunteur plus traditionnel en crédit privé ressemble davantage à une entreprise de taille moyenne, trop grande pour un petit prêt bancaire mais trop petite pour émettre ses propres obligations. Leur chiffre d’affaires moyen varie de 20 à 500 millions de dollars. Ces entreprises empruntent de préférence auprès de fonds spécialisés plutôt qu’auprès d’une banque.

Les banques restent essentielles pour les dépôts, l'infrastructure de paiement et les prêts à plus courte durée. Cependant, la réglementation post-crise financière de 2008 a limité leur appétit au risque pour prêter aux entreprises de taille moyenne. Le crédit privé a contribué à pallier cette limitation, bien que l'économie ait besoin des 2 sources de financement pour fonctionner efficacement.

Crédit privé : une panique justifiée ?

Avant de paniquer sur la montée en puissance du crédit privé, qui représente aujourd’hui 75% des financements non-bancaires aux USA, il faut se rappeler que le profil du crédit privé est plus conservateur que ce que beaucoup redoutent : le ratio d’endettement (dettes par rapport aux fonds propres) est environ 2 fois inférieur à celui des grandes banques. Les fonds qui les financent ne dépendent pas de l'assurance des dépôts fédéraux, ce qui signifie que les éventuelles pertes sont en grande partie absorbées par des investisseurs institutionnels sophistiqués qui comprennent les profils de risque à long terme. En aucun cas le contribuable ne se retrouvera exposé à ces pertes comme ce fut largement le cas après la débâcle financière de 2008. De plus, une large part du crédit privé est constituée de structures de fonds verrouillés et non financée par des dépôts bancaires. Autrement dit, le risque de subir une « ruée » au sens bancaire traditionnel, c’est-à-dire des retraits massifs de clients qui paniquent brusquement et veulent récupérer leur capital, est limité.

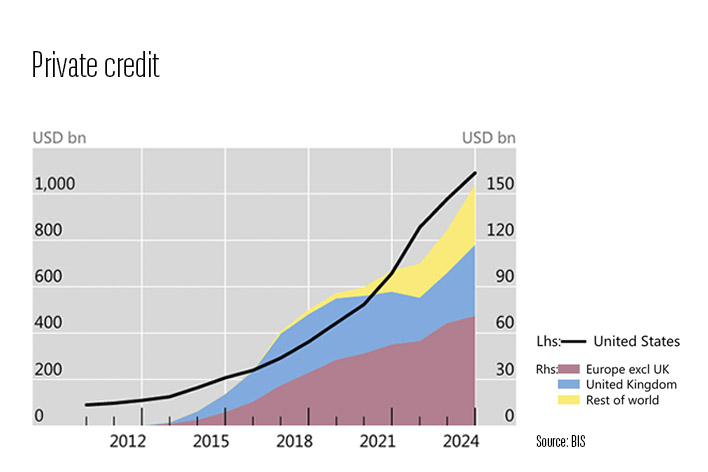

Quel est le poids réel du crédit privé aux Etats-Unis ?

Enfin, il faut garder à l’esprit que, malgré la croissance significative du crédit privé, sa taille doit être évaluée proportionnellement au système de crédit dans son ensemble. Aux États-Unis, le total des crédits atteint 104.000 milliards de dollars, dont 60.000 milliards octroyés au secteur privé (ménages, entreprises et banques). L’encours des crédits privés qui suscitent l’inquiétude aujourd’hui atteint 1.700 milliards de dollars, soit 2,8% du total des crédits octroyés au secteur privé.

Les investisseurs doivent-ils redouter un choc comparable à celui de 2008 ?

Le crédit privé s’est développé précisément lorsque l’accès à d'autres types de financement s’est refermé, comme lors de la contraction des prêts bancaires qui a suivi la crise financière de 2008 ou encore pendant la pandémie de Covid. En cas de panique macroéconomique soudaine, le prix des actions cotées ou de la dette peut rapidement chuter si les investisseurs se mettent à vendre.

Parce que de nombreux fonds de crédit privés sont investis à long terme et ne sont pas cotés en bourse, les entreprises et portefeuilles sont protégés de la volatilité des marchés. La résilience du système financier n'a jamais été le fruit de l'uniformité, mais bien du maintien d'une diversité de sources de capital capables de servir différents emprunteurs sous différentes conditions. En ce sens, le crédit privé joue un rôle clé dans le financement des entreprises qui créeront de l’emploi, qui moderniseront l’outil de production et qui partiront à la conquête de nouveaux marchés. Bref, celles qui garantissent la croissance économique de demain !