L’offensive printanière de la défense

2 min

Notre gouvernement investit dans la défense. Mais quel effet cela a-t-il sur notre économie ? Juste un léger regain à court terme. Heureusement, nous nous attendons à un rebond positif de la part de l’Allemagne. Cette combinaison atténue en grande partie les conséquences négatives de la guerre commerciale. Néanmoins, l’incertitude reste grande.

2% du PIB d’ici l’été. La Belgique serait alors enfin alignée avec son engagement envers l’OTAN. En tout cas sur papier. Si, à partir du troisième trimestre, le pays dépense 2% sur une base trimestrielle pour la défense, cela ne représentera encore que 1,6% pour l’ensemble de 2025. De Wever viserait ensuite 2,5% à l’horizon 2029, tandis que d’autres États membres parlent déjà ouvertement de 3,5%. Qu’en est-il de nos perspectives de croissance ?

Dépenses de défense allemandes

Le parlement allemand a déjà approuvé le mois dernier la suppression du frein à l’endettement. En parallèle, un nouveau fonds d’investissement a été mis sur pied, qui prévoit de dépenser 15 milliards cette année. Au total, 500 milliards devraient être injectés d’ici 2036.

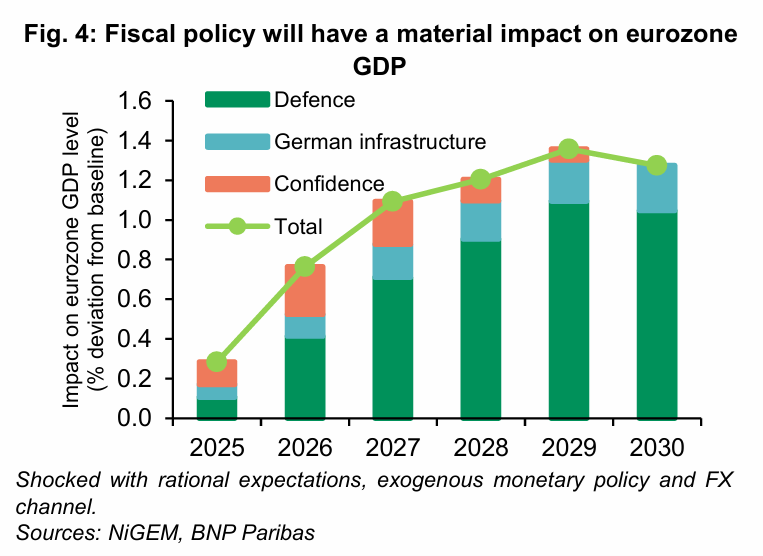

Cette combinaison donne un coup de pouce important à nos perspectives pour la croissance allemande et, par conséquent, pour la croissance européenne. Nous voyons cette croissance s’accélérer de 0,4 point de pourcentage cette année et même de 0,8 point de pourcentage l’année prochaine. Pour l’ensemble de la zone euro, nos prévisions de croissance augmentent à 1,3% pour cette année et à 1,5% l’année prochaine.

Le boost belge reste limité

Notre pays figure parmi les derniers du classement de l’OTAN en termes de dépenses par PIB, aux côtés de l’Espagne et du Luxembourg. Au cours des 10 dernières années, l’effectif total dans la défense a également diminué d’environ un quart dans notre pays. Et ce, alors que nos voisins stabilisaient ou augmentaient leurs effectifs. Paradoxalement, la part du budget défense pour les frais de personnel est la plus élevée dans notre pays. Quant aux dépenses en matériel, elles sont proportionnellement les plus faibles.

Cela devra donc changer. Mais l’augmentation des dépenses de défense entraîne-t-elle aussi une augmentation de la croissance économique ?

La réponse, comme souvent en économie, est : « ça dépend ». La croissance est la plus forte lorsque ces dépenses supplémentaires ne doivent pas être remboursées, créent une grande vague de consommation et financent des biens et services produits localement.

Cela résume bien l’approche du multiplicateur keynésien. Celle-ci affirme que l’effet sur la croissance d’un stimulus fiscal – hausse des dépenses publiques– est inversement proportionnel à trois caractéristiques d’une économie : les tendances à l’épargne, à la fiscalité et à l’importation.

Le multiplicateur difficile à mesurer

Que nous apprend la littérature économique étendue sur les multiplicateurs ?

Tout d’abord, qu’ils fonctionnent le mieux lorsque la situation économique le permet. Ce n’est pas un hasard si cette idée a rendu Keynes célèbre : une économie qui sous-performe bénéficie davantage d’un bon coup d’accélérateur (fiscal). Autrement dit, les dépenses publiques sont les plus efficaces en période de ralentissement économique. Ce qui semble être le cas pour notre pays (dont le marché de l’emploi se refroidit) et, par extension, pour le reste de l’Europe, où la Banque centrale européenne (BCE) continue de baisser les taux d’intérêt, maintenant que l’inflation semble sous contrôle.

Cependant, même dans ce contexte, tout dépend de la destination des fonds publics. Une étude récente (Saccone 2022) montre que les investissements dans l’éducation et d’autres services publics connaissent le multiplicateur le plus élevé. Les investissements dans la défense se portent un peu moins bien et pourraient même avoir un impact négatif sur la croissance.

Et les trois composantes du multiplicateur jouent évidemment leur rôle, avec en tête la part des importations dans les dépenses totales (en armes). Si la majeure partie de l'argent va à des matériels importés, l'impact sur notre propre PIB sera de toute façon très limité.

Perspectives de croissance : augmentation constante

Enfin, force est de constater que pour les dépenses en matériel militaire, le taux d’importation reste relativement élevé. Bien qu’il règne une incertitude* (stratégique ?) quant aux chiffres exacts, l’Union européenne importe une grande partie de son armement de l’étranger, et surtout des États-Unis. Notre pays dispose bien d’une industrie de défense, mais celle-ci ne suffira certainement pas à répondre à l’ensemble de la demande nationale.

En outre, notre pays est sous forte pression pour faire face au déficit budgétaire. Par rapport aux autres pays de l’UE, cette contrainte agit comme un frein sur le multiplicateur. Dans l’ensemble, nous l’estimons plutôt faible dans le contexte actuel. Ainsi, les dépenses de défense annoncées devraient contribuer d’à peine 0,1 point de pourcentage à la croissance du PIB cette année et 0,2 point de pourcentage l’année prochaine.

Heureusement, cette croissance est fortement stimulée par nos voisins allemands. Les effets dits « spillover » peuvent être très importants pour les petits pays ouverts qui partagent une frontière nationale avec la source de ces effets. Pour cette année, nous tablons sur une croissance supplémentaire de 0,1 point de pourcentage et l’année prochaine, au moins autant, avec un potentiel haussier marqué.

Enfin, les dépenses militaires prévues neutralisent en grande partie l’impact négatif des droits de douane.

Pour l'instant, notre scénario prévoit toujours une augmentation effective des droits de douane de 12,5% sur les importations européennes aux États-Unis, suivie d'une baisse progressive. Comme cela est apparu clairement cette semaine, l'incertitude entourant ce scénario est nettement plus élevée que la normale.

Cette année, nous anticipons une croissance de 1,2% et l’année prochaine, de 1,3%. Parallèlement, nous revoyons nos prévisions de politique monétaire : à partir de fin 2026, la BCE devrait de nouveau resserrer ses politiques. Cela renchérira à nouveau le coût des emprunts, y compris pour l’État belge. La question est de savoir si le déficit budgétaire n’aura pas encore augmenté d’ici là.

* Voir cette récente publication de l’Institut Bruegel.

Les opinions exprimées dans ce blog sont celles des auteurs et ne représentent pas nécessairement la position de BNP Paribas Fortis.