Europa, energie en de grote misvatting

5 min

Europa is economisch de rijkste regio ter wereld, naast de Verenigde Staten. Maar op één cruciaal vlak staat het continent structureel zwak: energie. Europa beschikt nauwelijks over eigen fossiele reserves, importeert bijna alles en is daardoor buitengewoon gevoelig voor elke verstoring op de wereldmarkten. Dat is geen tijdelijk probleem. Het is een structurele kwetsbaarheid die al decennia in de maak is.

De cijfers zijn ontnuchterend. Europa importeert 94,8% van zijn olie. Voor gas was de afhankelijkheid tot voor kort even groot: tot de Russische invasie van Oekraïne was zo'n 40% van de Europese gasvoorziening afkomstig uit Rusland. Toen Moskou de gaskraan dichtdraaide, moest Europa in recordtempo alternatieven vinden — en dat kostte handenvol geld. Europa betaalde woekerprijzen voor vloeibaar aardgas (LNG) uit de VS, Qatar en elders, ten koste van armere landen die in de biedstrijd het onderspit moesten delven.

Het was ooit anders

In de jaren 80 en 90 produceerde Europa via Noorwegen en het Verenigd Koninkrijk nog 20 à 30% van zijn eigen olieverbruik. Nederland was ooit het negende grootste gasveld ter wereld. Met een piekproductie in 1976 van 90 miljard kubieke meter op een globale productie van 2.740 miljard kubieke meter vertegenwoordigde het 3,3%. In 2011 was dat nog zo’n 80 miljard, goed voor 2% van de huidige wereldwijde productie.

Die eigen buffer is intussen vrijwel volledig verdwenen, terwijl de invoerafhankelijkheid alleen maar is toegenomen. Europa is daardoor een klassieke 'prijsnemer': het heeft economisch gewicht als grootafnemer, maar weinig of geen controle over de bronnen zelf.

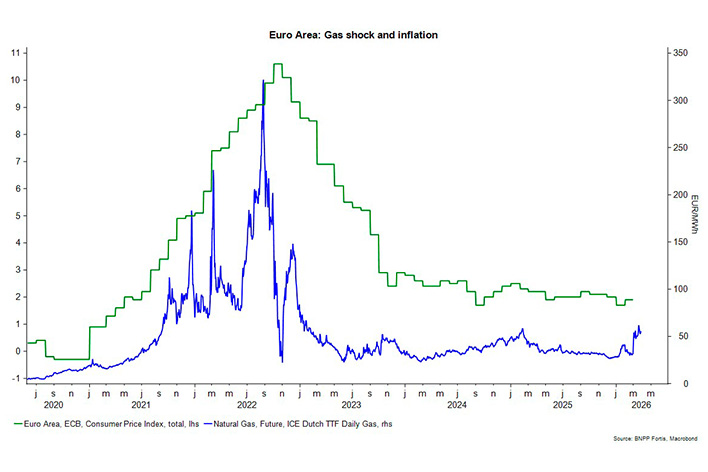

Gas is de zwakste schakel

In tijden van crisis domineert olie de krantenkoppen. Maar voor Europa is het eigenlijk gas dat het meeste gewicht in de schaal legt. Gas drijft de elektriciteitsprijzen aan. De elektriciteitsprijs wordt bepaald door de duurste energiebron die aangesproken moet worden om 100% van de bevolking van elektriciteit te voorzien. Volstaan hernieuwbare energie en kernenergie niet, dan worden de gascentrales opgestart. Gas staat ook centraal in de verwarmingsvraag van miljoenen gezinnen en is onmisbaar voor een brede waaier aan industriële processen. Een gasstop raakt Europa dus op meerdere fronten tegelijk.

Nieuwe energiecrisis?

De recente sluiting van de Straat van Hormuz illustreert dat pijnlijk. Terwijl de media op olie focussen, is het de gasprijs die de Europese energiemarkt het meest onder druk zet. De gasprijzen zijn significant gestegen, en dat roept onvermijdelijk de vergelijking op met de energiecrisis van 2022.

Toch is er een belangrijk verschil in hoe de markt deze schok interpreteert. In 2022 werd het wegvallen van Russisch gas als structureel en permanent beschouwd — de leveringen zouden niet terugkomen. De huidige verstoring, hoe ernstig ook, wordt vooralsnog als tijdelijk gezien. Dat verschil in perceptie is te zien in de prijzen: ondanks de recente stijgingen liggen die nog altijd een pak onder de piek van 2022.

Daar komt nog een macro-economisch verschil bij. In 2022 lag de inflatie in Europa al torenhoog als gevolg van de Covid-schok. Die zorgde bij het op slot gaan van de economie voor een bijzonder forse schok in de goederenprijzen. Tegenover een hoge vraag van opgesloten gezinnen stond een slinkend aanbod als gevolg van verstoringen in de aanvoerketen. Toen de economie plots weer werd opengesteld, ging de vraag naar diensten steil de hoogte in, met een nieuwe vraagschok als gevolg. De opeenvolging van schokken verraste de centrale bankiers, die met hun aarzelende renteverhogingen achter de feiten aanliepen. Gevolg: hardnekkige, brede prijsstijgingen.

Vandaag is de situatie anders: de inflatie bevindt zich dicht bij de doelstelling van de Europese Centrale Bank en de Europese arbeidsmarkten zijn merkbaar verzwakt. De aanbodschok van 2022 wordt deze keer niet gecomplementeerd met een vraagschok. Dat verkleint het risico dat een eenmalige energieschok – we moeten inderdaad afwachten hoe lang de schok zal aanhouden – uitmondt in aanhoudende inflatiedruk.

Een andere afhankelijkheid

Natuurlijk is dat geen reden tot zelfgenoegzaamheid. Na de Russische invasie bouwde Europa 25 nieuwe LNG-terminals. Die extra capaciteit stemt overeen met 41% van de totale EU-gasvraag en overstijgt zelfs de vroegere Russische invoer. Maar die terminals lossen het fundamentele probleem niet op. Ze maken Europa afhankelijker van LNG-aanvoer via zee — en daarmee kwetsbaar voor nieuwe verstoringen, zoals de sluiting van de Straat van Hormuz vandaag aantoont. Het is een andere afhankelijkheid, niet minder afhankelijkheid.

De misvatting over hernieuwbare energie

Hier schuilt een gevaarlijke misvatting die het publieke debat vertroebelt. In Europa komt vandaag 47% van de elektriciteit uit hernieuwbare bronnen — wind, zon, waterkracht. Dat is een indrukwekkende prestatie. Maar wie denkt dat we daarmee halverwege zijn op weg naar een fossielvrije economie, begaat een fundamentele rekenfout.

Elektriciteit vertegenwoordigt slechts 20 à 25% van het totale energieverbruik. De rest — 75 à 80% — gaat naar transport, industrie en verwarming. En precies daar zijn olie en gas nog altijd dominant. Reken je de percentages door, dan dekt hernieuwbare energie in totaal slechts 10 à 12% van het volledige Europese energieverbruik. Olie alleen is nog altijd goed voor 30 à 35% van het totale mondiale energieverbruik — drie keer meer dan hernieuwbare energie.

Neem de transportsector. In Europa gaat 66% van alle olieproducten naar transport. En 91% van het eindverbruik in die sector komt nog altijd uit fossiele brandstoffen. Het aandeel elektrische personenwagens groeit snel maar vrachtwagens, vliegtuigen en containerschepen blijven grotendeels draaien op olie en kerosine. De nieuwste vliegtuigen verbruiken wel 30% minder kerosine dan vroeger — maar dat is efficiëntieverbetering, geen vervanging.

De infrastructuur van de Europese economie — havens, raffinaderijen, verwarmingssystemen, industriële installaties — is gebouwd rond fossiele energie. Die omschakelen, kost geen jaren maar decennia. Zolang die realiteit onvoldoende wordt erkend, blijven beleidsverwachtingen te hooggespannen en energiebeleid te gefragmenteerd.

De echte uitdaging

De combinatie van structurele importafhankelijkheid, de centrale rol van gas in de Europese economie en de beperkte reikwijdte van de huidige energietransitie maakt Europa tot een bijzonder kwetsbaar continent. Niet hopeloos — maar kwetsbaar. De oplossing is minder afhankelijkheid, niet een andere afhankelijkheid. Dat vergt versnelde investeringen in hernieuwbare energie, energiebesparing en een geïntegreerd Europees elektriciteitsnetwerk.

Maar het vergt ook eerlijkheid: zolang transport, industrie en verwarming nog overwegend op fossiele brandstoffen draaien, blijft elke crisis in een olie- of gasregio een Europese crisis. We vergroenen snel waar het makkelijk is. De moeilijke sectoren wachten nog.