L’Europe, l’énergie et quelques idées reçues

5 min

Économiquement, l’Europe est la région la plus riche du monde, juste derrière les États-Unis. Mais le continent est structurellement faible dans un domaine crucial : l’énergie. L’Europe ne dispose de pratiquement aucune réserve fossile propre. Nous importons presque tout, ce qui nous rend extrêmement sensibles à toute perturbation des marchés mondiaux. Ce problème n’est pas temporaire. C’est une vulnérabilité structurelle qui se dessine depuis des décennies.

Les chiffres sont alarmants. L’Europe importe 94,8% de son pétrole. Jusqu’à récemment, la dépendance au gaz était tout aussi importante : avant l’invasion de l’Ukraine, environ 40% de l’approvisionnement européen en gaz provenait de Russie. Lorsque Moscou a fermé les vannes de gaz, l’Europe a dû trouver des alternatives en un temps record. Cela a coûté beaucoup d’argent. L’Europe a payé des prix exorbitants pour le gaz naturel liquéfié (GNL) venu des États-Unis, du Qatar et d’ailleurs, au détriment des pays plus pauvres qui ont perdu la guerre des enchères.

Une situation qui a bien changé

Dans les années 80 et 90, l’Europe produisait entre 20 et 30% de sa propre consommation de pétrole via la Norvège et le Royaume-Uni. Les Pays-Bas étaient autrefois assis sur le 9e plus grand champ gazier du monde. Le pic de production a atteint 90 milliards de mètres cubes en 1976, soit 3,3% de la production mondiale (2.740 milliards de mètres cubes). En 2011, notre part représentait encore environ 80 milliards, soit 2% de la production mondiale actuelle.

Ces réserves ont aujourd’hui pratiquement disparu, tandis que la dépendance aux importations n’a fait qu’augmenter. L’Europe est devenue un cas d’école de « preneur de prix » : elle pèse lourd en tant qu’acheteur, mais elle exerce peu ou pas de contrôle sur les sources d’approvisionnement.

Le maillon faible : le gaz

En période de crise, le pétrole occupe toujours la une des journaux. Mais pour l’Europe, c’est en réalité le gaz qui est à la source des ennuis. Le gaz détermine les prix de l’électricité. Conséquence : le prix de l’électricité dépend de la source d’énergie la plus coûteuse, utilisée pour alimenter 100% de la population. Si les énergies renouvelables et nucléaires ne suffisent pas, les centrales au gaz seront mises à contribution. Le gaz joue également un rôle central pour chauffer des millions de foyers et reste indispensable dans une large gamme de procédés industriels. Un arrêt de carburant affecte donc l’Europe sur plusieurs fronts simultanément.

Une nouvelle crise énergétique ?

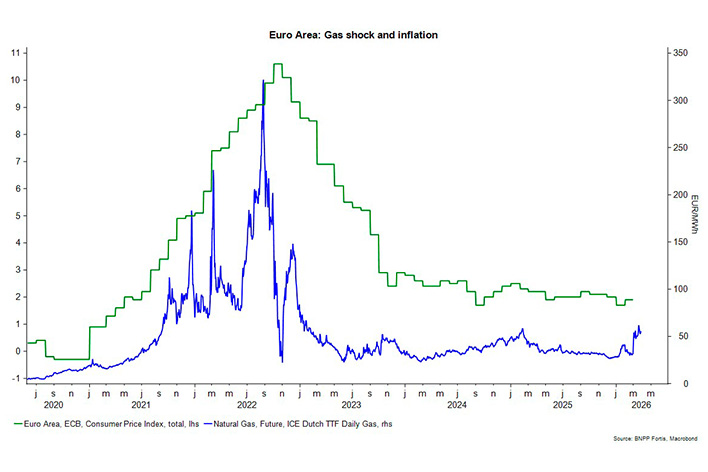

La fermeture récente du Détroit d’Ormuz l’illustre douloureusement. Alors que les médias se concentrent sur le pétrole, c’est bien le prix du gaz qui met le marché européen de l’énergie le plus sous pression. Les prix du gaz se sont envolés, réveillant inévitablement le souvenir de la crise énergétique de 2022.

Néanmoins, il existe une différence importante dans la manière dont le marché interprète ce choc. En 2022, la perte du gaz russe a été considérée comme structurelle et permanente – les vannes étaient définitivement fermées. La perturbation actuelle, aussi grave soit-elle, est toujours considérée comme passagère. Cette différence de perception se reflète dans les prix : malgré les hausses récentes, les cours du gaz restent bien inférieurs au pic de 2022.

Une autre différence à prendre en compte est d’ordre macroéconomique cette fois. En 2022, l’inflation en Europe était déjà très élevée suite à la crise du Covid. La mise à l’arrêt de l’économie avait provoqué un choc particulièrement brutal sur les prix des biens. La forte demande des ménages confinés était confrontée à la diminution de l’offre due aux perturbations des chaînes d’approvisionnement. Lorsque l’économie a soudainement rouvert, la demande de services a fortement augmenté, entraînant un nouveau choc de la demande. La succession de chocs a surpris les banquiers centraux à la traîne et leurs hausses hésitantes des taux d’intérêt. Résultat : des hausses de prix persistantes et à large échelle.

Aujourd’hui, la situation a bien changé : l’inflation est proche de l’objectif de la Banque centrale européenne et les marchés du travail se sont nettement affaiblis en Europe. Le choc de l’offre que nous avions connu en 2022 ne va pas de pair avec un choc de la demande cette fois. Voilà qui réduit le risque qu’un choc énergétique ponctuel – il faudra effectivement attendre de voir combien de temps le choc durera – se transforme en pressions inflationnistes persistantes.

Une autre dépendance

Bien sûr, l’actualité nous rappelle que l’immobilisme serait particulièrement malvenu. Après l’invasion russe, l’Europe a construit 25 nouveaux terminaux GNL. Cette capacité supplémentaire correspond à 41% de la demande totale de gaz de l’UE et dépasse même les anciennes importations russes. Mais ces terminaux ne résolvent pas le problème fondamental. Ils rendent l’Europe plus dépendante des approvisionnements en GNL par voie maritime — et donc vulnérable à de nouvelles perturbations, comme le montre aujourd’hui la fermeture du détroit d’Ormuz. C’est une dépendance différente, mais pas des moindres.

Les idées reçues sur les énergies renouvelables

C’est ici qu’entre en jeu une idée fausse, mais dangereuse, qui obscurcit le débat public. En Europe aujourd’hui, 47% de l’électricité provient de sources renouvelables — éolien, solaire, hydroélectricité. C’est un exploit impressionnant. Mais quiconque pense que nous sommes à mi-chemin vers une économie sans fossiles commet une erreur de calcul fondamentale.

L’électricité ne représente que 20 à 25% de notre consommation totale d’énergie. Le solde — 75 à 80% — est consacré au transport, à l’industrie et au chauffage. Et c’est précisément là que le pétrole et le gaz conservent leur position dominante. Si l’on calcule les pourcentages, les énergies renouvelables ne couvrent que 10 à 12% de la consommation totale d’énergie européenne. Le pétrole seul représente encore 30 à 35% de la consommation énergétique mondiale totale — soit 3 fois plus que la part des énergies renouvelables.

Prenons le secteur des transports. En Europe, celui-ci absorbe 66% de tous les produits pétroliers. Et 91% de la consommation finale dans ce secteur provient encore des combustibles fossiles. La part des voitures électriques augmente rapidement, mais les camions, avions et porte-conteneurs continuent de fonctionner principalement au pétrole et au kérosène. Les derniers avions utilisent jusqu’à 30% de kérosène en moins qu’avant — mais ce sont des gains d’efficacité, pas des remplacements.

L’infrastructure de l’économie européenne — ports, raffineries, systèmes de chauffage, installations industrielles — est construite autour de l’énergie fossile. Changer cette orientation ne prendra pas des années mais des décennies. Tant que cette réalité sera sous-estimée, les attentes politiques resteront trop élevées et la politique énergétique trop fragmentée.

Le vrai défi

La combinaison de la dépendance structurelle aux importations, du rôle central du gaz dans l’économie européenne et de la portée limitée de la transition énergétique actuelle fait de l’Europe un continent particulièrement vulnérable. Pas désespéré, mais vulnérable. La solution ? Réduire notre dépendance, plutôt que la remplacer par une autre. Pour atteindre cet objectif, il faudra accélérer les investissements dans les énergies renouvelables, les technologies peu énergivores et un réseau électrique européen intégré.

Mais cela exige aussi de l’honnêteté : tant que le transport, l’industrie et le chauffage fonctionneront principalement aux combustibles fossiles, chaque conflit dans une région pétrolière ou gazière se transformera en crise européenne. Nous passons rapidement au vert là où c’est facile. Les secteurs plus difficiles attendent toujours.