Eerste nowcast Q2: groei in tijden van besparingen

5 min

Met amper enkele weken aan data vertonen de modellen een veel grotere onzekerheid dan normaal. En dat ook nog eens in een erg volatiele geopolitieke context. Toch zien we de groei vandaag dalen en de inflatie oplopen. Het slechtst mogelijke scenario voor een regering op zoek naar argumenten om de kritische ratingbureaus te bekoren. En dat terwijl Europese (buur)landen flink fiscaal gas geven en sneller groeien dan wij.

Energieprijzen

Ondanks herhaaldelijke pogingen tot onderhandelingen blijft de situatie in het Midden-Oosten vandaag uiterst volatiel. En dat is te zien aan de energieprijzen. Ons basisscenario is dat die pas in de tweede jaarhelft opnieuw zullen zakken. Maar ook volgend jaar schatten onze collega’s van BNP Paribas Groep dat de olieprijs nog altijd boven de 80 dollar per vat zal liggen. Ruim 10 dollar hoger dan in onze pre-oorlogse vooruitzichten.

De gevolgen voor de inflatie blijven dan ook niet uit. Naast het rechtstreeks effect van de hogere prijzen, zien we ook tweederonde-effecten die vooral de voedselinflatie kunnen versnellen. Die effecten laten zich vooral voelen in energie-intensieve sectoren.

In de bouw en industriële sector zitten er flinke prijsstijgingen aan te komen, zo blijkt uit de recentste bedrijfsenquêtes. In de industrie ligt het aantal bedrijven dat zo’n toename verwacht vandaag op 40%. Ook in de bouw gaat het om 40%. Dat ligt voorlopig nog onder de vorige piek, eind 2021. Toen kondigde 60% van de bedrijven zo’n stijging aan.

Alles bij elkaar gaan we uit van 3,2% inflatie dit jaar en 2,0% volgend jaar.

Groei ...

In ons basisscenario zien we vandaag het bbp groeien met amper 0,7% over het volledige jaar en 1,1% volgend jaar. Dat is een stuk minder dan verhoopt bij de start van dit jaar.

De risico’s geraken wel meer in balans. Een langduriger en/of intensiever conflict in het Midden-Oosten weegt op de vooruitzichten, maar tegelijkertijd kunnen Europese investeringen in defensie en/of artificiële intelligentie de groei versnellen.

Onze recentste nowcast wijst alvast de weg. Voor het lopende tweede kwartaal zien we - met amper enkele weken aan (transactie)data om ons op te baseren - een groei van 0,1%. Een duidelijke bevestiging van de vertraging die we al enkele weken vermoedden, nadat eerder het consumentenvertrouwen verder afkalfde en ook de ondernemers zich weinig positief uitlieten in de laatste bevragingen door de NBB.

Met name de handelaars zijn pessimistisch. Het afnemend vertrouwen in die sector staat op een erg laag pitje, en dat doet vrezen voor een vertraging in de private consumptie, goed voor bijna de helft van het Belgische bbp.

… in tijden van besparingen

Het planbureau voorziet dat de spilindex in juli van dit jaar zal overschreden worden. Gezien de modaliteiten van de centenindex, zou de indexatie van uitkeringen en lonen ditmaal beperkter zijn dan bv. in 2022.

Dat maakt de vergelijking met de energiecrisis in de covid-nasleep pijnlijk duidelijk. Waar de verschillende regeringen van dit land toen gretig fiscaal gas bijgaven, zit vandaag de vinger onherroepelijk op de knip.

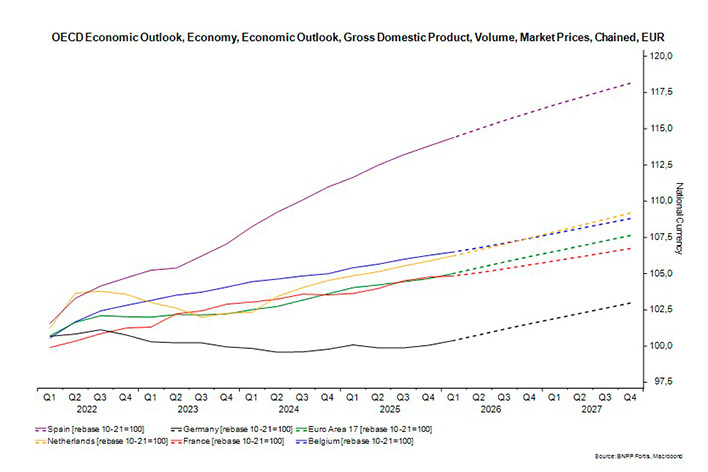

En dat zal ons groei kosten. In de 4 jaar na de covid-pandemie groeide de Belgische economie opgeteld met 5% in reële termen. Daarmee deden we beter dan alle buurlanden én het Europese gemiddelde. Met name Duitsland bleef flink achter op ons.

Dat zal de komende tijd veranderen, volgens de vooruitzichten van het OESO. Nederland maakt de sinds 2022 opgelopen achterstand goed en gemiddeld lopen ook de andere Eurolanden op ons in. Vooral Duitsland, waar de toenemende defensie-uitgaven voor flink wat meer groei zorgen, komt weer stevig opzetten.

Een lage schuldgraad en extra overheidsuitgaven die voor groei zorgen, daar kan onze regering vandaag alleen maar van dromen.