Premier nowcast Q2 : la croissance en période d’économies

5 min

Avec seulement quelques semaines de données, les modèles montrent une incertitude bien plus élevée que d’habitude, le tout dans un contexte géopolitique très volatil. Pourtant, aujourd’hui, nous voyons la croissance diminuer et l’inflation augmenter. Le pire scénario possible pour un gouvernement en quête d’arguments pour séduire des agences de notation qui se montrent de plus en plus critiques. Cette situation est d’autant plus remarquable que nos voisins européens appuient sur l’accélérateur du levier fiscal et enregistrent des rythmes de croissance plus rapides que les nôtres.

Les coûts de l’énergie

Malgré de nombreuses tentatives de négociation, la situation au Moyen-Orient reste aujourd’hui extrêmement volatile. Cela se reflète dans les prix de l’énergie. Notre scénario de base n’envisage pas de baisse avant la seconde moitié de l’année. Mais l’année prochaine, nos collègues du Groupe BNP Paribas estiment que le prix du pétrole restera tout de même au-dessus de 80 dollars le baril. C’est plus de 10 dollars au-dessus de nos prévisions initiales, avant l’éclatement du conflit.

Les conséquences sur l’inflation sont inévitables. En plus de l’effet direct de la hausse des prix, nous observons également des effets secondaires qui pourraient accélérer l’augmentation des prix des denrées alimentaires en particulier. Ces effets se font principalement sentir dans les secteurs très énergivores.

Dans les secteurs de la construction et de l’industrie, des hausses de prix significatives sont imminentes, selon les dernières enquêtes auprès des entreprises. Dans l’industrie, le nombre d’entreprises qui attendent aujourd’hui une telle augmentation atteint 40%. Cette proportion s’établit également à 40% dans la construction. Néanmoins, cet indicateur reste inférieur au pic observé fin 2021. À cette époque, pas moins de 60% des entreprises s’attendaient à une augmentation.

Au total, nous prévoyons une inflation de 3,2% cette année et de 2,0% l’année prochaine.

Croissance…

Dans notre scénario de base, nous tablons aujourd’hui sur une croissance du PIB qui plafonne à 0,7% sur l’année, pour atteindre 1,1% l’année prochaine. C’est bien moins que ce qu’on espérait en début d’année.

Les risques sont en train de s’équilibrer. D’un côté, une prolongation ou une intensification du conflit au Moyen-Orient pèseraient sur les perspectives économiques. De l’autre, les investissements européens dans la défense et/ou l’intelligence artificielle pourraient doper la croissance.

Notre dernier nowcast indique déjà la tendance. Pour le deuxième trimestre en cours, nous constatons une croissance de 0,1% – avec à peine quelques semaines de données (transactionnelles) sur lesquelles nous appuyer. C’est une confirmation claire du ralentissement que nous attendions depuis plusieurs semaines, après l’érosion de la confiance des consommateurs et le peu d’optimisme des entrepreneurs relevés dans les dernières enquêtes de la Banque nationale.

Le secteur du commerce se montre particulièrement pessimiste. La confiance dans ce secteur a atteint un niveau plancher, suscitant des craintes de ralentissement de la consommation privée. Or, cette consommation représente près de la moitié du PIB belge.

… en période d’économies

Le Bureau du Plan prévoit un dépassement de l’indice pivot en juillet de cette année. Compte tenu des modalités de « l’indexation en centimes », l’indexation des allocations et des salaires serait plus limitée cette fois-ci qu’en 2022, par exemple.

Ces observations rendent la comparaison avec la crise énergétique post-COVID encore plus douloureuse. Alors que les gouvernements successifs avaient à l’époque appuyé sur la pédale du levier fiscal, plus personne n’est prêt à délier les cordons de la bourse aujourd’hui.

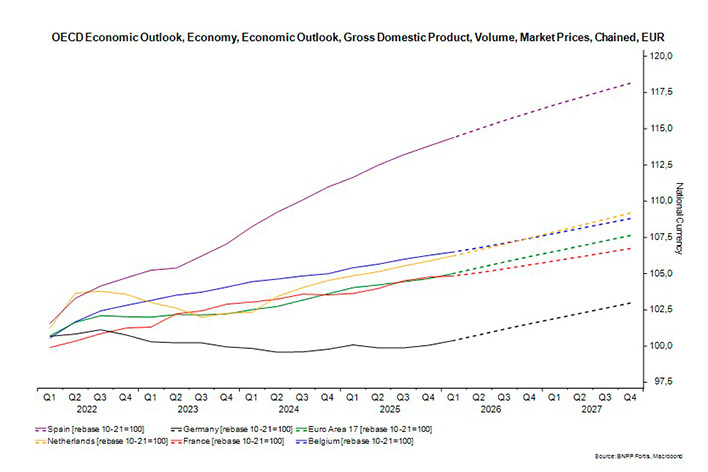

Et cela nous coûtera de la croissance. Au cours des 4 années qui ont suivi la pandémie, l’économie belge a connu une croissance totale de 5% en termes réels. Cela signifie que nous avons fait mieux que tous les pays voisins et que la moyenne européenne. L’Allemagne en particulier accusait un retard considérable sur nous.

Ce ne sera plus le cas dans un avenir proche, si l’on en croit les prévisions de l’OCDE. Les Pays-Bas rattrapent leur retard depuis 2022 et, en moyenne, les autres pays de la zone euro nous rattrapent également. L’Allemagne, en particulier, où l’augmentation des dépenses de défense entraîne une croissance beaucoup plus forte, opère un retour en force.

Un faible ratio d’endettement et des dépenses publiques supplémentaires pour stimuler la croissance, tels sont les ingrédients d’une recette dont notre gouvernement ne peut que rêver aujourd’hui.