Een flash in de pan?

3 min

De Nationale Bank van België schat de groei in Q1 hoger in, maar in Q2 blijven we

De nowcast die de UGent en BNP Paribas Fortis maandelijks opstellen bestaat straks 4 jaar. Onder het motto ‘verspil nooit de kansen die in een crisis vervat liggen’ lanceerden we deze ‘realtime’-barometer halverwege 2020. De traditionele bbp-kwartaalcijfers verschenen ook in die tijd als vanouds met enkele maanden vertraging. Flipfloppend tussen covid-lockdowns was het voor veel beslissingsnemers blind vliegen. Enter de nowcast, die maandelijks de economische polsslag neemt. Dat gebeurt op basis van zowel hoogfrequente indicatoren als onze eigen bankdata.

De geaggregeerde reeksen rond omzet en kosten van onze bedrijfsklanten vertoonden achteraf bekeken een opvallend sterke gelijkenis met de kwartaalevolutie van het bbp. Vandaag wijst onze 2e nowcast op een groei van 0,3%. Dat is een gevolg van zowel een herstel in de bankdata als een verdere verzwakking bij de hoogfrequente indicatoren. Maar deze keer speelt ook de opvallend hoge flashraming een belangrijke rol.

Wat vertelt de flash?

Eerder dit jaar gingen we nog uit van een lager dan gemiddelde groei in het eerste trimester. Vorige week publiceerde de NBB echter een opvallend hoge flashraming. Die raming publiceerde ze als vanouds op het einde van de maand volgend op het desbetreffende kwartaal*. Het resultaat: 0,4%, een stuk beter dan verwacht.

Een reden om ons scenario opwaarts bij te stellen? Misschien wel, maar dan moeten we wel eerst goed begrijpen wat de waarde van dit datapunt is.

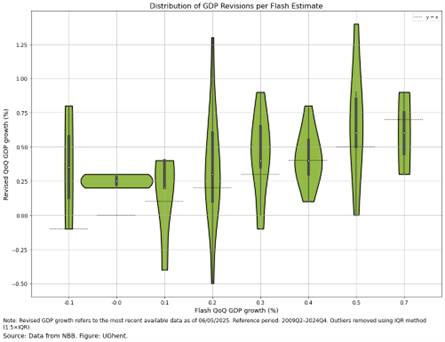

Hoe goed benadert die flashraming de finale bbp-cijfers eigenlijk? Laura Verbeken en enkele andere UGent-onderzoekers namen de proef op de som. Ze vergeleken de flashraming met de finale (huidige**) kwartaalgroeicijfers voor de periode 2009-2024.

Hun conclusie: gemiddeld gezien ligt de flash lager dan de finale bbp-groei. Dat is met name het geval wanneer de flash negatief of 0 is. In 3 op de 4 gevallen kwam de finale bbp-groei dan positiever uit.

Gemengde signalen

Hoe zag dat er in het verleden uit voor bovengemiddelde flashramingen, zoals die voor Q1?

Uit de analyse van Laura Verbeken blijkt dat die hoge ramingen in 35% van de gevallen een overschatting zijn*. Gemiddeld valt de finale raming in die gevallen 0,3 procentpunt lager uit. Maar opvallender is dat in de helft van de gevallen de finale groeicijfers nog hoger liggen dan de eerste raming én dat ook gemiddeld met 0,3 procentpunt.

In de huidige context lijkt de kans sowieso klein dat er een significante groeiversnelling aankomt. Dat blijkt ook uit onze recentste nowcast voor het 2e kwartaal, waarin de Q1-flashraming een belangrijk datapunt is. Die nowcast komt uit op 0,3% voor het huidige trimester. Daarvan is zo’n 0,05 procentpunt te danken aan de zeer positieve flashraming***.

Alles bij elkaar blijven we dus op het pad waarbij de groeivertraging als gevolg van de nieuwe Amerikaanse regering geleidelijk gecompenseerd wordt door toegenomen (fiscale) uitgaven in de EU, en met name in Duitsland.

Voor 2025 zien we een groei van 1,1%, volgend jaar kan dat oplopen tot 1,2%.