De maakindustrie onder druk

3 min

Zijn Belgische maakbedrijven pessimistischer?

De Belgische industrie droeg volgens de ramingen van de Nationale Bank van België niets bij aan de economische groei in het eerste kwartaal van dit jaar. Opvallend: daarmee evenaart de sector zijn meest positieve, of eerder minst negatieve bijdrage, sinds eind 2022. Een complexe geopolitieke situatie weegt op de vooruitzichten voor deze bedrijven. Hoe staan zij ervoor?

Problemen, problemen, problemen

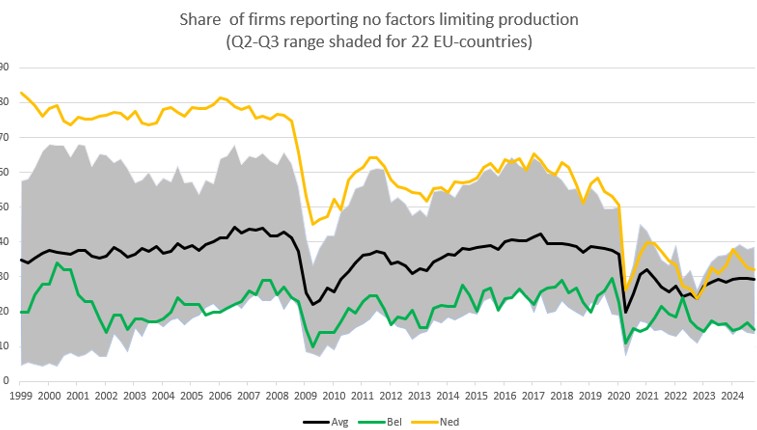

De Europese Commissie bevraagt Europese maakbedrijven elk kwartaal over de belemmeringen die ze ervaren in hun productieproces. Bedrijven kunnen aangeven moeilijker toegang te vinden tot materiaal, machines, personeel of financiering. Ook kan het zijn dat de productvraag tegenvalt, waardoor bedrijven onder hun capaciteit produceren. Wie géén van die problemen ervaart, kan dat ook zo aangeven.

De onderstaande figuur volgt het aandeel van de bedrijven dat ‘geen problemen’ ervaart, voor een groep van Europese landen. De figuur toont dat Nederlandse en Duitse maakbedrijven tot voor de pandemie een stuk beter scoorden dan die in andere Europese landen. In 2019 gaf ruim de helft van de Nederlandse maakbedrijven aan dat ze geen productiebeperkingen ervoeren. Dat aandeel ligt voor ons land een stuk lager gedurende zowat de hele beschouwde periode.

Covid-impact

Sinds 2020 geven maakbedrijven in Nederland en Duitsland echter heel wat minder vaak aan geen productiebeperkingen te ondervinden. Nederlandse en Duitse bedrijven voelen zich gehinderd door krapte op de arbeidsmarkt. Interessant detail: die krapte (gemeten als vacaturegraad voor de industrie) ligt voor België met 3,5% netjes tussen Nederland (4,5%) en Duitsland (2,5%) in. Toch liggen er in Nederland en Duitsland ruim dubbel zoveel bedrijven van wakker als in België.

Daarnaast valt sinds de pandemie een neerwaartse convergentie op tussen de 22 bevraagde EU-landen. Bevraagde bedrijven wijzen steeds vaker op een tegenvallende vraag. Afgezien van de coronaperiode ligt het aandeel producenten dat klaagt over de vraag op het hoogste peil in ruim tien jaar. Tegelijk ligt de capaciteitsbezettingsgraad erg laag.

Investeringen in de koelkast

Die verslechtering strookt met de echo’s die de Nationale Bank van België vorig trimester hoorde bij haar kwartaalrondje langs de bedrijfsleiders. Managers uit de productiesector benadrukken de structurele achteruitgang van de bedrijfsomstandigheden in Europa. Belangrijke uitdagingen zijn onder meer de aanhoudend hogere energiekosten in Europa in vergelijking met Azië en Noord-Amerika, enorme regelgevende en nalevingskosten, en steeds duurdere milieuregels. Daar komen natuurlijk ook de zorgen over protectionistische maatregelen bij.

Recent was er een lichte verbetering in het sentiment van de Belgische maakbedrijven, te wijten aan vollere orderboekjes. Maar de vraag is of dat standhoudt.

Al bij al lijkt het zeer waarschijnlijk dat maakbedrijven de komende maanden een stuk voorzichtiger zullen worden bij het nemen van investeringsbeslissingen.

https://www.nbb.be/doc/ts/publications/bcm/2025_03_bcm_publication.pdf