Het competitiviteitsprobleem van Europa #3

2 min

Europa loopt achter in tal van technologieën. Waar het wel nog een voorsprong heeft, is in de ontwikkeling van cleantech en circulaire oplossingen. Maar de uitdagingen zijn groot, want ook daar is de Chinese technologie vandaag veruit de goedkoopste. Daarenboven wordt er een aanzienlijke overcapaciteit verwacht: tegen 2030 zou de jaarlijkse productiecapaciteit van Chinese batterijcellen en zonnepanelen respectievelijk eenmaal en tweemaal de globale vraag dekken. De productie van elektrische voertuigen neemt aan eenzelfde tempo toe. De Chinese overcapaciteit blijft enorm ondanks toenemende faillissementen. De gezinsconsumptie blijft daartegenover ondermaats, wat de uitvoer van die overcapaciteit stimuleert. Alsmaar meer landen introduceren bovendien tarifaire en niet-tarifaire barrières door de vermeende oneerlijke concurrentie van China. Het gevolg is dat China nog meer van zijn overcapaciteit naar de EU-markt sluist.

Gedaan met laisser-faire-aanpak

Europa moet daarom een aantal fundamentele keuzes maken over de manier waarop het zijn decarbonisatiestrategie kan voortzetten zonder de concurrentiepositie van de eigen industrie helemaal onderuit te halen. De Amerikaanse aanpak om Chinese technologie systematisch uit te sluiten werkt waarschijnlijk niet. Het zou de energietransitie vertragen en veel duurder maken. Daarenboven zou het op stevige tegenmaatregelen botsen. Met één derde van de industriële productie die buiten de EU wordt afgezet, lopen de kosten dan veel hoger op dan in de VS, waar slechts één vijfde van het industrieel bbp wordt geëxporteerd.

Een laissez-faire-aanpak zoals in het verleden kan echter ook niet. Dat is een bedreiging voor de werkgelegenheid, zoals een simulatie van de ECB duidelijk maakt. Volgt de Chinese EV-industrie een vergelijkbaar subsidietraject als in de zonnepanelenindustrie, dan zou de binnenlandse productie van elektrische voertuigen in de EU met 70% dalen en het globale marktaandeel van de EU-producenten met 30%. Alleen al in de auto-industrie werken direct en indirect bijna 14 miljoen mensen. Vergeet niet dat de ‘European Green Deal’ gebaseerd was op het creëren van nieuwe, groene banen. Het verlies van de cleantechindustrie ondermijnt bovendien de toekomstige productiviteitsgroei. Het verlies van energie-intensieve industrieën zet ook de economische veiligheid op het spel en vergroot de Europese afhankelijkheid (nog meer). Denk daarbij bijvoorbeeld aan de eigen voedselvoorziening (door het verdwijnen van de energie-intensieve meststoffenindustrie).

Een verschillende strategie voor verschillende industrieën

Een uniforme strategie voor alle sectoren implementeren, is geen goed idee. Europa zal een combinatie van verschillende strategieën moeten toepassen. Het Draghi-rapport onderscheidt er een viertal.

- In bepaalde industrieën is het kostennadeel zo hoog opgelopen dat concurreren nagenoeg onmogelijk is geworden. Zelfs al is dat kostennadeel vooral toe te schrijven aan hoge buitenlandse subsidies, dan nog is het voor die sectoren zinvoller om de buitenlandse belastingbetalers verder die kosten te laten dragen (zij zijn het uiteindelijk die de subsidies financieren) en zelf de technologie goedkoop te importeren. Om de economische afhankelijkheid niet te groot te maken, moet worden nagegaan of diversificatie over verschillende leveranciers mogelijk is. Zo’n diversificatiestrategie brengt wel ook bijkomende kosten mee.

- Sommige industrieën, zoals de autosector, zijn cruciaal omwille van de tewerkstelling. Waar de onderliggende technologie vandaan komt, is van minder groot belang. De beleidsmix bestaat er dan in buitenlandse directe investeringen aan te moedigen en tegelijk handelsmaatregelen te introduceren om het kostenvoordeel van buitenlandse subsidies te compenseren. Om de autosector te beschermen, worden importtarieven gecombineerd met Chinese investeringen in de Europese auto-industrie. Daar zouden we in de toekomst in overleg met China zelfs naar importquota kunnen evolueren.

- Het derde geval betreft de sectoren die van strategisch (veiligheids)belang zijn voor de EU. Europese bedrijven moeten de relevante knowhow en productiecapaciteit behouden, zodat de productie kan worden opgevoerd bij geopolitieke spanningen. Om investeringen in dergelijke sectoren op lange termijn aantrekkelijk te houden, kunnen minimumvereisten inzake lokale inhoud worden opgelegd. Een minimumniveau van technologische soevereiniteit kan worden gewaarborgd door buitenlandse bedrijven die in Europa willen produceren te verplichten joint ventures aan te gaan met lokale bedrijven. Welke industrieën van strategisch belang zijn, kan veranderen in de loop der tijd.

- Tot slot zijn er de ‘opkomende industrieën’. Daar heeft de EU een innovatieve voorsprong en ziet ze een hoog groeipotentieel. Voor dat scenario bestaat er al een uitgewerkt draaiboek dat voorziet in een volledig scala van handelsbeschermende maatregelen totdat de bedrijfstak voldoende omvang heeft bereikt en de bescherming kan worden ingetrokken.

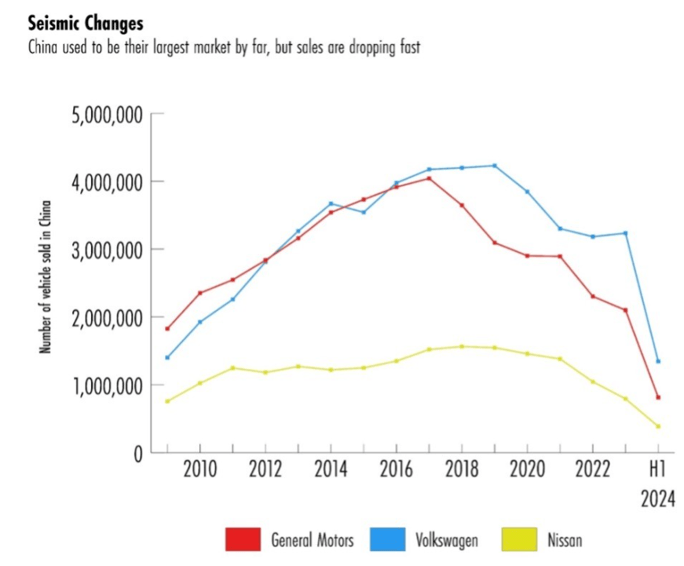

De politiek gevoeligste sectoren vallen onder strategie 2. Al is de richting die Europa daarbij moet uitgaan duidelijk, de overgangsfase riskeert pijnlijk te worden. De decennialange symbiotische relatie tussen China en Europa, waarbij de Europese bedrijven toegang kregen tot de Chinese markt en China tot Europese technologie, werkt niet meer. “Maar ondertussen haalt BMW vandaag nog wel 40% van zijn winst uit China”, zegt Chinakenner Pascal Coppens. “En 70% van de componenten van zijn EV’s wordt in China geproduceerd.” Wegtrekken uit China wordt in die omstandigheden zeer moeilijk hoewel de verkopen in China onderuitdonderen en de concurrentie er moordend is.

Het probleem voor de Europese autofabrikanten in China is dat ook heel de aanvoerketen daar zit. Zo’n aanvoerketen en ecosysteem elders uitbouwen is duur, tijdrovend en heeft weinig zin, volgens Coppens. “Wegtrekken uit China betekent dat je niet meer mee bent met de nieuwste trends. China is een generatie voor in de toepassing van digitale technologieën (zoals automatisch parkeren, met de wagen geconnecteerde verkeerslichten, robotaxi’s …). Voor EV’s heb je ook batterijen nodig. Ook daarin is China generaties voor.”

Die importtarieven raken nu ook de wagens die BMW in China produceert en andere Europese producten. Europa heft met andere woorden importtarieven op producten van de eigen bedrijven. Bovendien blijven de Chinese geïmporteerde wagens door hun lage productiekosten zeer competitief, ondanks de tarieven.

Hoe zal dat verder evolueren? “Europese autoconstructeurs zullen samenwerkingsakkoorden sluiten met Chinese autobouwers”, meent Coppens. “En zo zal een nieuwe aanvoerketen voor elektrische wagens opgebouwd worden in Europa. De Chinese bedrijven worden toegelaten op onze markt. Uitwisseling van technologie maakt deel uit van de deal.” Het illustreert hoe snel stilstaande regio’s in een wereld van verandering ingehaald worden. De symbiose van weleer wordt nieuw leven ingeblazen, maar de partijen zijn wel van kant verwisseld.

De opinies in deze blog zijn die van de auteurs en geven niet noodzakelijk het standpunt van BNP Paribas Fortis weer.