Le problème de compétitivité en Europe #3

2 min

L’Europe est à la traîne dans de nombreuses technologies. Là où elle a tout de même une longueur d’avance, c’est dans le développement de clean tech et de solutions circulaires. Mais les défis sont de taille car, aujourd’hui, la technologie chinoise est de loin la moins chère dans ces domaines également. Qui plus est, on s’attend à une sérieuse surcapacité : d’ici 2030, la capacité de production annuelle de la Chine en cellules de batterie et en panneaux solaires devrait couvrir respectivement l’intégralité et le double de la demande mondiale. La production de véhicules électriques augmente au même rythme. La surcapacité chinoise reste énorme, malgré un nombre croissant de faillites. En revanche, la consommation des ménages reste en dessous de la moyenne, ce qui stimule l’exportation de cette surcapacité. Et ce n’est pas tout. De plus en plus de pays instaurent des barrières tarifaires et non tarifaires en raison de la concurrence jugée déloyale de la Chine. Résultat : la Chine transfère encore davantage de sa surcapacité vers le marché de l’Union européenne.

Assez de « laisser-faire »

Dans cette situation, l’Europe doit poser un certain nombre de choix fondamentaux quant à la manière dont elle peut poursuivre sa stratégie de décarbonation sans compromettre la position concurrentielle de sa propre industrie. L’approche américaine, qui consiste à exclure systématiquement toute technologie chinoise, ne serait sans doute pas efficace. Elle ralentirait la transition énergétique et la rendrait beaucoup plus onéreuse. Qui plus est, elle se heurterait à plusieurs contre-mesures sévères. Sachant qu’un tiers de la production industrielle européenne est commercialisé en dehors de l’UE, les coûts augmentent bien davantage qu’aux États-Unis, qui n’exportent qu'un cinquième de leur PIB industriel.

Cependant, une approche de laisser-faire, comme il en existait dans le passé, n’est pas envisageable. Elle constituerait une menace pour l’emploi, comme l’indique clairement une simulation de la BCE. Si l’industrie des VE chinois suivait un trajet de subventionnement comparable à celle de l’industrie des panneaux solaires, la production intérieure de véhicules électriques de l’UE chuterait de 70% et la part de marché globale de ses producteurs de 30%. L’industrie automobile emploie déjà à elle seule près de 14 millions de personnes, directement et indirectement. N’oublions pas que le « European Green Deal » avait été basé sur la création de nouveaux emplois verts. La perte du secteur de la clean tech minerait aussi sérieusement notre productivité future. Enfin, la perte d'industries gourmandes en énergie mettrait notre sécurité économique en péril et alourdirait (encore) la dépendance de l’Europe. Sa sécurité alimentaire, notamment, en souffrirait (si l’industrie des engrais, qui consomme beaucoup d’énergie, venait à disparaître).

Une stratégie différente pour des industries différentes

Il serait malavisé de déployer une stratégie uniforme pour tous les secteurs. L’Europe devra appliquer une combinaison de stratégies diverses. Le rapport de Draghi en distingue quatre.

- Dans certains secteurs, le désavantage en termes de coûts a atteint de tels sommets que la concurrence est devenue pratiquement impossible. Même si ce désavantage s’explique surtout par des subsides étrangers élevés, il reste plus sensé pour ces secteurs de continuer à répercuter ces coûts sur le contribuable étranger (au final, c’est lui qui finance les subsides), et d’importer la technologie eux-mêmes à bas prix. Pour limiter la dépendance économique de l’Europe, il faudrait voir si son approvisionnement peut être réparti entre différents fournisseurs. Notons toutefois qu’une telle stratégie de diversification entraîne aussi des coûts supplémentaires.

- Certaines industries, comme le secteur automobile, sont essentielles en termes d’emploi. La provenance de la technologie qui les sous-tend importe moins. La politique à adopter consistera donc à encourager les investissements étrangers directs tout en instaurant des mesures commerciales qui visent à compenser l’avantage des subsides étrangers en termes de coûts. La protection du secteur automobile combinerait des tarifs d’importation avec des investissements chinois dans l’industrie automobile européenne. À cet égard, nous pourrions même évoluer plus tard vers un quota d'importations, en concertation avec la Chine.

- Le troisième cas concerne les secteurs qui revêtent une importance (sécuritaire) stratégique pour l’UE. Les entreprises européennes doivent conserver l’expertise nécessaire et leur capacité de production, afin de pouvoir augmenter la production en cas de tensions géopolitiques. Pour préserver l’attractivité des investissements dans de tels secteurs sur le long terme, on pourrait imposer des critères minimum en matière de contenu. Un niveau minimum de souveraineté technologique peut être garanti si on oblige les entreprises étrangères qui souhaitent produire en Europe à créer des joint-ventures avec des entreprises locales. Les industries qui présentent une importance stratégique peuvent changer au fil du temps.

- Enfin, les « industries émergentes ». Dans celles-ci, l’UE présente de l’avance en matière d'innovation, et leur potentiel de croissance est élevé. Pour ce scénario, il existe déjà une feuille de route détaillée qui prévoit le déploiement d’un éventail de mesures de protection commerciales jusqu’à ce que la branche d’activité concernée présente une ampleur suffisante pour que la protection puisse être retirée.

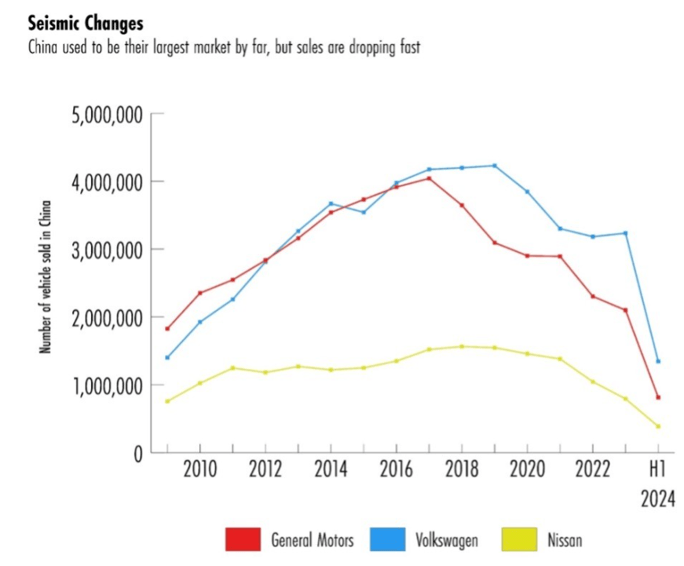

Les secteurs les plus sensibles politiquement sont concernés par la stratégie 2. À ce niveau, l’Europe doit clairement emprunter la route de l’IA, et la phase de transition risque d’être douloureuse. La relation symbiotique qui unissait la Chine et l’Europe depuis des décennies, permettant aux entreprises européennes d’accéder au marché chinois et à la Chine d’accéder à la technologie européenne, ne fonctionne plus. « Mais entre-temps, BMW tire encore 40% de ses bénéfices de la Chine », note l’expert Pascal Coppens. « Et 70% des composants de ses VE sont produits en Chine. » Dans de telles conditions, se retirer de la Chine serait très difficile, même si les ventes y plongent et si la concurrence y est impitoyable.

Le problème pour les constructeurs automobiles européens en Chine est que toute leur chaîne d’approvisionnement se trouve également là-bas. Selon Coppens, développer une telle chaîne d’approvisionnement et un tel écosystème ailleurs serait coûteux, chronophage et peu sensé. « Se retirer de la Chine signifie que vous ne suivez plus les dernières tendances. La Chine a une génération d’avance en matière d’application des technologies numériques (stationnement automatique, feux de signalisation connectés à la voiture, axe robot, etc.) Pour les VE, il faut aussi des batteries. Là aussi, la Chine a des générations d’avance. »

À présent, les voitures produites en Chine par BMW ainsi que d’autres produits européens sont aussi touchés par ces tarifs à l’importation. Autrement dit, l’Europe impose des tarifs à l’importation sur des produits issus de ses propres entreprises. Qui plus est, même avec ces tarifs, les voitures importées de Chine restent très compétitives en raison de leurs faibles coûts de production.

Comment cette situation va-t-elle évoluer ? « Les constructeurs automobiles devront conclure des accords de coopération avec leurs homologues chinois », estime Coppens. « Et c’est ainsi qu'une nouvelle chaîne d’approvisionnement pour les voitures électriques sera mise en place en Europe. Les entreprises chinoises seront admises sur notre marché. Ce deal impliquera un échange de technologies. » La situation illustre à quelle vitesse les régions qui n’agissent pas peuvent être dépassées dans un monde de changement. La symbiose d’autrefois va revivre, mais les parties ont échangé leurs camps.

Les opinions exprimées dans ce blog sont celles des auteurs et ne représentent pas nécessairement la position de BNP Paribas Fortis.