Hoe goedkope Chinese export ons collectief rijker maakte

5 min

China Shock 1.0 – van begin 2000 tot 2007 – draaide om China’s structurele overproductie. Goedkope import overspoelde de wereld, waardoor de koopkracht steeg maar in de VS zowat 1 miljoen industriële jobs verdwenen. Netto bleef de balans voor de westerse wereld echter positief. Geldt dat ook voor China Shock 2.0?

Een lopende rekening die boekdelen spreekt

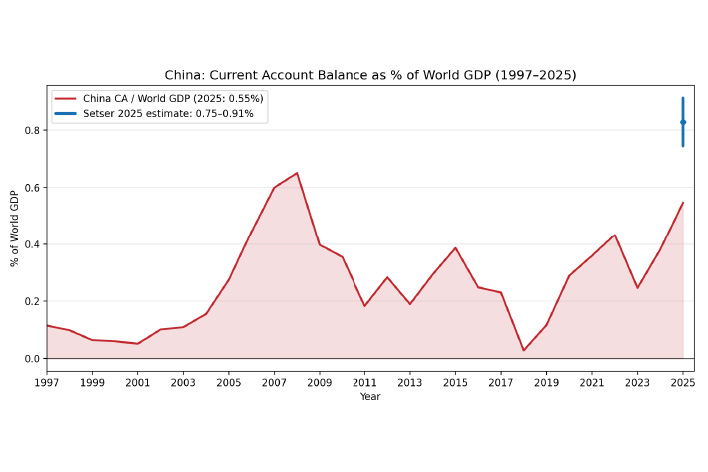

Er is een grafiek die de lotgevallen van het Chinese exportmodel sinds de jaren 2000 samenvat: de Chinese lopende rekening, uitgedrukt als percentage van het wereld-bbp. Van een quasi-evenwicht begin 2000 klom die naar een overschot van 0,65% in 2007. China Shock 1.0 piekte en de wereld werd overspoeld met goedkope elektronica en andere ‘Made in China’-producten van bedenkelijke kwaliteit. Tijdens de ‘Grote Financiële Crisis’ ging de vinger op de knip in de meeste westerse landen, waardoor het overschot tegen 2018 gestaag wegzakte richting nul.

Alltime high

Sindsdien is dat overschot opnieuw de hoogte ingegaan, tot dicht bij de vorige piek. Volgens handelsspecialist Brad Sester van de ‘Council of Foreign Relations’ onderschatten de IMF-cijfers het overschot op de lopende rekening en hebben we vandaag opnieuw een alltime high van 0,75-0,91% bereikt.

Record of niet, het patroon is duidelijk: na China Shock 1.0 dient zich vandaag een China Shock 2.0 aan. Is dat iets om naar uit te kijken of te vrezen? Vandaag bekijken we de reden en gevolgen van de eerste schok. In aflevering 2 zullen we dieper ingaan op wat vandaag gebeurt.

Meer productie dan consumptie

China Shock 1.0 - en de mechaniek erachter - was verrassend eenvoudig: China produceerde structureel meer dan het zelf consumeerde en de rest ging de wereld in. Fabrieken in Shenzhen draaiden 24 uur per dag, containerschepen voeren af en aan en in Antwerpen, Rotterdam en Long Beach kwam er een zondvloed aan betaalbare spullen aan land.

Chinese bedrijven profiteerden. Maar voor de Chinese consument was het geen onverdeeld succes. Een exportoverschot van die omvang betekent dat er thuis te weinig geconsumeerd wordt. Als aandeel van het bbp kelderde de consumptie van 46% eind jaren 90 naar 35% in 2008 (terwijl vergelijkbare Aziatische economieën doorgaans rond de 55 à 60% bleven hangen). Maar voor de rest van de wereld voelde het aanvankelijk als een cadeau dat nooit ophield met geven.

Goedkopere goederen voor lagere inkomens

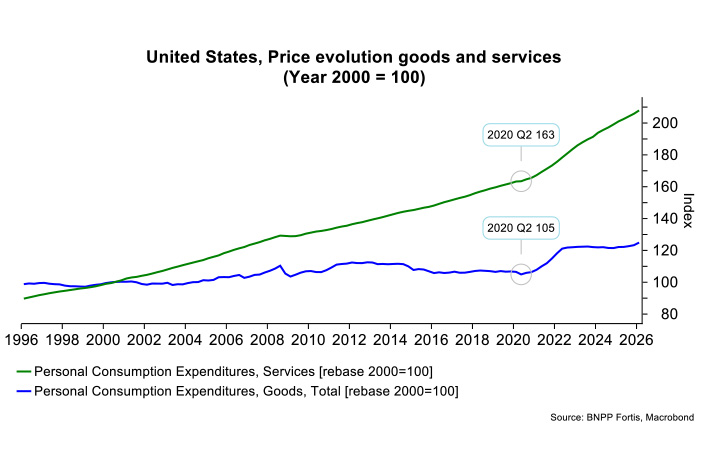

De prijzen van fysieke goederen gingen amper 5% hoger tussen 2000 en het begin van corona in de VS. Alledaagse dingen zoals wasmachines, auto’s of zelfs kleding daalden, waardoor ze veel betaalbaarder werden voor veel mensen. Dat is grotendeels aan de Chinese import te danken. Onderzoek van Jaravel en Sager becijfert het effect concreet: elke procentpunt stijging in Chinese import deed de goederenprijzen met ongeveer 2% dalen. Belangrijk detail: dat voordeel kwam vooral terecht bij lagere inkomens, precies de groep die relatief het meest van haar budget aan goederen besteedt.

Het hielp ook de 60% stijging van de dienstenprijzen te compenseren. Die waren - tot de introductie van digitale diensten – moeilijker te verhandelen. In de eurozone was het verschil in prijsstijging tussen goederen en diensten met respectievelijk 30 en 46% beperkter, maar nog altijd aanzienlijk.

1 miljoen industriële jobs gesneuveld

En toch was er een reële prijs te betalen. Rond de 1 miljoen Amerikaanse industriële jobs verdwenen, geconcentreerd in steden die voornamelijk op één sector of bedrijf waren gebouwd: meubelfabrieken in North Carolina, textiel in Tennessee en tientallen ‘company towns’ die plots geen reden van bestaan meer hadden. Het onderzoek van Autor, Dorn en Hanson in 2013 goot dat fenomeen in cijfers en werd meteen een politiek breekijzer: ‘China Shock’ werd een vaste term in het economisch en later ook het electorale lexicon. In een latere paper van 2016 stelden ze die 1 miljoen verloren industriële jobs bij naar 1 miljoen in de industriesector / 2,4 miljoen in totaal. Daarbij hielden ze rekening met de indirecte effecten via toeleveringsketens en lagere regionale bestedingen voor de periode 1999-2011.

In Europa viel de klap milder uit. Niet omdat onze bedrijven slimmer waren, maar omdat een steviger sociaal vangnet en meer arbeidsbescherming de scherpe kantjes eraf haalden. Andere studies bevestigen dat: de Europese versie van de shock was reëel, maar aanzienlijk minder dramatisch dan de Amerikaanse.

Positief maar niet pijnloos

Hoewel dat drama serieus genuanceerd moet worden. Per verloren job werd naar schatting ongeveer 400.000 dollar aan consumentensurplus gegenereerd, ofwel zes keer het gemiddelde Amerikaanse jaarloon. Dat komt neer op zowat 1.500 dollar extra koopkracht per jaar, verspreid over 84 miljoen Amerikaanse gezinnen. Tel dat op, en de aggregaten wijzen onmiskenbaar naar een positieve balans.

Maar - en dit is de nuance die in politieke speeches meestal sneuvelt - een positief aggregaat betekent niet dat iedereen wint. De baten waren breed uitgesmeerd over honderden miljoenen consumenten die elk een beetje meer overhielden. De kosten waren geconcentreerd in gemeenschappen met weinig economische alternatieven, waar een fabriek sluiten niet "een baan minder" betekent, maar het failliet van een hele stad. Lagere inkomens profiteerden het meest van de goedkope goederen, maar droegen tegelijk het zwaarst de klappen van de jobverliezen. Netto positief dus, maar allerminst pijnloos.

Het verdict

Vier grote academische studies (van Caliendo, Dix-Carneiro, Rodríguez-Clare en Kim) komen onafhankelijk van elkaar tot dezelfde conclusie: in aggregaat heeft zelfs de VS baat gehad bij China Shock 1.0, ondanks het verdwijnen van 1 miljoen jobs. De doemscenario's van destijds bleken achteraf bekeken overtrokken. De grote vraag die zich stelt: zal dit ook het geval zijn voor China Shock 2.0? Volgende week meer daarover.