Belgisch vastgoed: bodem bereikt, maar nieuwbouw kreunt

3 min

Het Belgische vastgoed heeft de kelderdeuren dichtgeslagen en klimt voorzichtig terug naar boven. In de eerste helft van 2025 steeg het aantal transacties met 16,7% tegenover dezelfde periode vorig jaar. Vlaanderen deed er nog een schepje bovenop met +18,2%, zo leert de Vastgoedbarometer van Fednot.

En de prijzen? Die hinken een beetje achterop. Vlaamse huizen werden nominaal 2% duurder, appartementen zelfs een tikkeltje goedkoper (-0,4%). België als geheel stabiliseerde, tenzij u in Wallonië woont: daar steeg de gemiddelde prijs met maar liefst 13,4%. De reden is eenvoudig: kopers hielden vorig jaar de voet op de rem om dit jaar te profiteren van het verlaagde registratietarief (van 12,5 naar 3 procent). Soms loont uitstel wel degelijk.

Maar betekent dit dat de goede oude tijden van 3 à 4 procent jaarlijkse prijsstijging terug zijn? Twee spelbrekers liggen op de loer: de rente en de betaalbaarheid.

Rente: van traplift omlaag naar roltrap omhoog

Vier decennia lang kende de hypotheekrente maar één richting: naar beneden. Dat gaf de vastgoedmarkt vleugels. Maar intussen is de wind gedraaid. Vergrijzing, klimaattransitie, deglobalisatie en torenhoge overheidsschulden verschuiven het risico richting een structureel hogere inflatie. De grote onzekerheid daaromtrent evenals geopolitieke schokken sturen daarenboven de risicopremie hoger. Sinds 2020 duwde die premie de langetermijnrente al 2%-punt hoger. Terug naar het feest van 1%-hypotheken? Die kans is klein. Langetermijnrentevoeten van 3 à 4% worden de norm.

Betaalbaarheid: het elastiek kraakt

De betaalbaarheid van een woning bevindt zich intussen op een historisch dieptepunt. Een gemiddeld gezin besteedt zo’n 28 procent van zijn inkomen aan een lening van 20 jaar – bijna even hoog als in 2008. De redenen zijn duidelijk. De nominale huizenprijzen zijn nauwelijks gecorrigeerd sinds de covid-boom. Combineer dat met hypotheekrentes die van 1% naar een piek van 3,6% in december 2023 gingen – en nog steeds 3 procent vandaag – en je begrijpt waarom het elastiek piept en kraakt.

Internationaal is België geen uitschieter, maar ook geen modelleerling inzake betaalbaarheid. Italië, Frankrijk en Nederland doen het al even beroerd, Australië en Hong Kong zitten in de categorie ’onbetaalbaar voor stervelingen’.

Correctie of gewoon een adempauze?

Moeten we dan bibberen voor een crash à la 2008? Waarschijnlijk niet. Andere waarderingsratio’s zoals de stijging van de huizenprijzen versus het inkomen kleuren internationaal oranje, niet rood. Verwacht eerder een trager prijsritme: 2 à 3% stijging per jaar de komende tijd, net boven inflatie maar onder het historische gemiddelde. De additionele duw in de rug vanwege dalende rentevoeten ontbreekt de komende jaren.

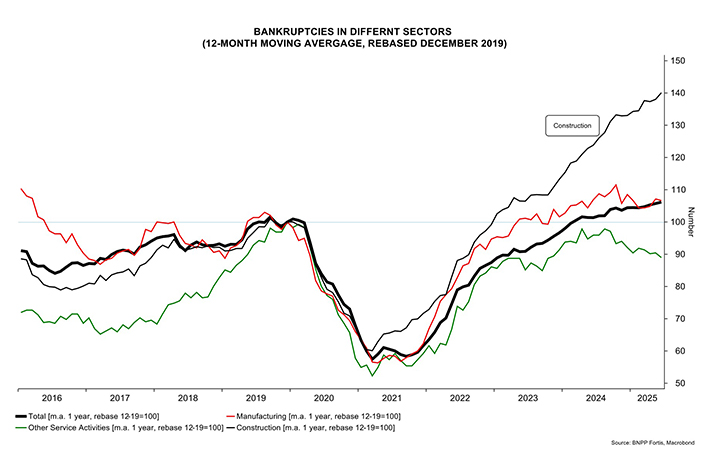

Nieuwbouw: de zieke kanarie in de mijn

Wie het pas echt moeilijk heeft, is de nieuwbouwmarkt. Bouwkosten stijgen sneller dan verkoopprijzen. Om een huis duurzaam te maken zijn nieuwe technologieën nu eenmaal noodzakelijk. Lange wachttijden voor vergunningen zijn vervelend bij ultralage rentevoeten maar bijna dodelijk bij een financieringskost van 3 procent. Resultaat: netto 770 bouwbedrijven verdwenen dit jaar al, en er starten 21% minder nieuwe bouwondernemingen op.

Ook aan de koperskant is het huilen met de pet op: amper 4,2% van de huishoudens kan zich nog een nieuwbouwappartement veroorloven, voor huizen zakt dat cijfer naar 2,4%. Voor beide categorieën is dat een halvering tegenover 2021. De vicieuze cirkel is compleet: hogere prijzen maken nieuwbouw ontoegankelijk, maar zonder hogere prijzen raken de projecten niet rendabel.

Wat nu?

De overheid kan twee dingen doen:

- Btw op nieuwbouw permanent verlagen naar 6%. Dat maakt woningen betaalbaarder, al moeten we er dan over waken dat projectontwikkelaars de marge niet gewoon in eigen zak steken.

- Vergunningen sneller toekennen. Tijd is geld, zeker bij 3% en meer.

Ondertussen blijft de renovatiemarkt op volle toeren draaien, al dreigt daar weer een ander probleem: handen tekort.

Conclusie

De Belgische vastgoedmarkt is geen Titanic, maar een log schip dat zijn koers aanpast. Prijzen stijgen nog in de toekomst, maar kalmer. Nieuwbouw zit in een wurggreep, renovatie blijft boomen. En de rente? Die blijft als een strenge huisbaas in de deuropening staan.