Immobilier belge : on remonte la pente, mais la construction souffre

3 min

L’immobilier belge repart à la hausse et remonte prudemment la pente. Au premier semestre de 2025, le nombre de transactions a augmenté de 16,7% par rapport à la même période l’an dernier. La Flandre a même fait un peu mieux, avec +18,2%, comme nous l’apprend le Baromètre immobilier de Fednot.

Et les prix ? Ils restent légèrement à la traîne. En valeur nominale, les prix des maisons flamandes ont grimpé de 2% et les appartements sont même devenus un rien plus abordables (-0,4%). La Belgique dans son ensemble s’est stabilisée, sauf pour les résidents de Wallonie, où le prix moyen des maisons a carrément grimpé de 13,4%. La raison en est simple : l’an passé, les acheteurs avaient mis la pédale douce afin de profiter de la baisse des droits d’enregistrement de cette année (de 12,5% à 3%). Cela vaut donc parfois la peine de reporter.

Mais la belle époque des hausses de prix annuelles de 3 à 4% est-elle de retour pour autant ? Deux trouble-fête sont à l’affût : le taux et l’accessibilité financière.

Le taux :

Pendant 4 décennies, le taux hypothécaire a suivi une seule direction : vers le bas. Ce qui a donné des ailes au marché immobilier. Mais le vent a maintenant tourné. Le vieillissement démographique, la transition climatique, la démondialisation et des dettes publiques faramineuses nous poussent vers une inflation structurelle plus importante. L’incertitude grave que cette dernière suscite, ainsi que les chocs géopolitiques actuels, poussent également la prime de risque vers le haut. Depuis 2020, cette prime a déjà fait grimper le taux à long terme de 2 points de pourcentage. Connaîtrons-nous à nouveau les jours heureux des taux hypothécaires à 1% ? Les chances sont minces. Les taux à long terme de 3 à 4% vont devenir la norme.

Accessibilité financière : l’élastique se craquelle

Entre-temps, l’accessibilité financière des habitations a atteint un point historiquement bas. Un ménage moyen consacre environ 28% de son revenu à un emprunt sur 20 ans, ce qui est presque aussi élevé qu’en 2008. Et les raisons sont évidentes. Les prix nominaux des maisons se sont à peine rectifiés depuis le boom du Covid. Si on ajoute la hausse des taux hypothécaires, qui sont passés d’1% à un pic de 3,6% en décembre 2023 (et encore 3% aujourd’hui), on comprend pourquoi l’élastique commence à gémir et à se craqueler.

À l’échelle internationale, la Belgique n’a rien d’une exception en termes d’accessibilité des habitations. Mais elle n’est pas non plus une élève modèle. L’Italie, la France et les Pays-Bas font déjà grise mine, l’Australie et Hong Kong se trouvent dans la catégorie « inaccessible au commun des mortels ».

Correction ou soulagement momentané ?

Devons-nous dès lors redouter un remake du krach de 2008 ? Sans doute pas. Mondialement, d’autres ratios d’évaluation, comme la hausse des prix des maisons vis-à-vis des revenus, sont dans l’orange et pas dans le rouge. Attendons-nous plutôt à un ralentissement de l’évolution des prix : une hausse de 2 à 3% par an dans les années à venir, juste au-dessus du niveau d’inflation mais sous la moyenne historique. Les prochaines années seront privées du coup de pouce que pourrait apporter une baisse des taux d’intérêt.

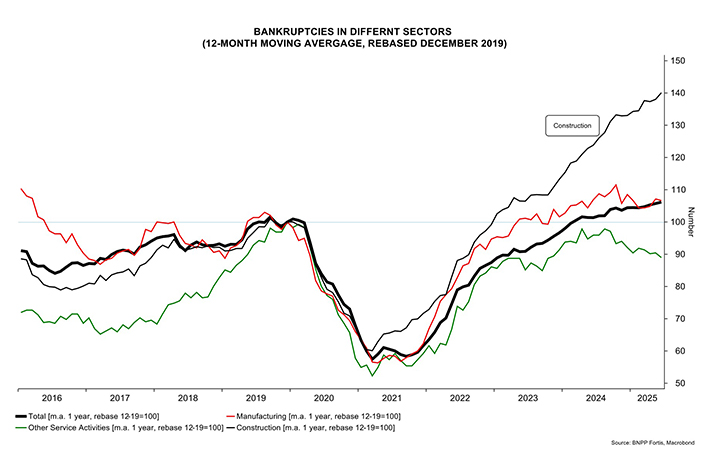

Marché des nouvelles constructions : le canari malade dans la mine

Un marché qui traverse vraiment une mauvaise passe est celui des nouvelles constructions. Les coûts de construction augmentent plus vite que les prix de vente. Pour rendre une maison durable, les technologies nouvelles sont incontournables. Les longs délais d’attente pour les permis sont déjà ennuyeux en cas de taux d’intérêt très bas, mais avec un coût de financement de 3%, ils sont quasiment mortels. Résultat : un nombre net de 770 entreprises ont disparu cette année déjà, et le nombre de nouvelles sociétés de construction ayant démarré leurs activité cette année n’est que de 21%.

Du côté des acheteurs, même tragédie : à peine 4,2% des ménages peuvent encore se permettre un appartement neuf, et seulement 2,4% une maison. Pour les deux catégories, cela représente une baisse de moitié par rapport à 2021. Et le cercle vicieux est bouclé : la hausse des prix rend le nouveau bâti inabordable, mais sans cette hausse, les projets ne sont pas rentables.

Que faire ?

Les pouvoirs publics ont 2 possibilités :

- Réduire définitivement la TVA sur le nouveau bâti à 6%. Cela rendrait les habitations plus abordables, même si nous devrions alors veiller à ce que les promoteurs immobiliers n’empochent pas simplement la marge.

- Octroyer les permis plus rapidement. Le temps, c’est de l’argent, surtout à 3% et plus.

Entre-temps, le marché de la rénovation tourne à plein régime, même si un autre problème se profile à l’horizon : le manque de main-d’œuvre.

Conclusion

Le marché immobilier belge n’est pas le Titanic, mais un navire pataud qui ajuste son cours. Les prix augmenteront encore dans le futur, mais plus calmement. La construction neuve est prise en étau, la rénovation poursuit son essor. Et le taux ? Tel un propriétaire intransigeant, il continue de bloquer la sortie.