Wat als… de Belgische export stijgt met 10 miljard?

4 min

Terwijl de internationale orde op haar grondvesten davert, komt de financiering van ons welvaartsmodel in steeds nauwere schoentjes terecht. Meer groei kan ons redden, maar waar vinden we die? Misschien in meer intra-Europese handel. Uit onze analyse blijkt dat de Belgische export naar andere lidstaten 10 miljard euro lager ligt dan verwacht. Achterhalen waar dat exportgemis vandaan komt, kan ondernemers helpen daar beter op in te spelen. En misschien kan ook een intra-Europese handelsmissie een verschil maken?

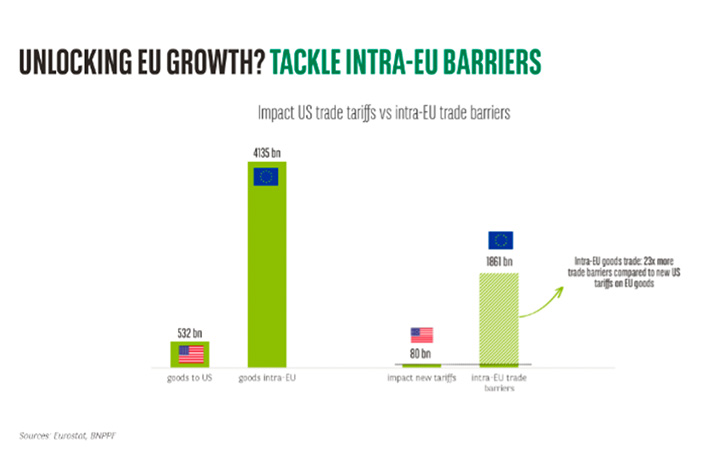

Toen Donald Trump vorig jaar in april zijn tarievenoorlog startte, dook al snel een IMF-studie van het jaar voordien op. Daarin berekenden economen dat er ook bij intra-Europese handel aanzienlijke handelsbelemmeringen zijn. Die zogenaamde niet-tarifaire handelsbarrières (NTB) bedroegen volgens de studie 45% voor goederenhandel. De totale impact van die barrières op een veel grotere intra-Europese handelsstroom lijkt dus een stuk hoger, dan de effecten van Amerikaanse tarieven op Europese export.

Zonder NTB’s zouden Europese landen meer handeldrijven met elkaar. In dat hypothetische scenario suggereert een zeer conservatieve aanname over de (kost-)prijs-gevoeligheid van deze handelsstromen, een potentiële toename van intra-EU handel met 45% of meer. Een erg aanlokkelijk vooruitzicht dus, gezien zo’n exportstijging de economische groei sterk kan versnellen.

Niet alle barrières zijn regulering…

Gelet op die potentiële impact is het niet verwonderlijk dat het cijfer van het IMF voor flink wat discussie zorgde, niet in het minst in academische kringen. Zeker wanneer het steeds vaker opduikt als bewijs van inefficiënte Europese regelgeving. Dat is echter geen juist lezing.

Het cijfer werd immers afgeleid uit het feit dat intra-Europese handel lager ligt dan in het ideale scenario van de perfecte eengemaakte markt. Dat is een scenario dat de VS veel dichter benaderen. En dat helpt om te begrijpen waarom het IMF de NTB’s daar op minder dan 15% schatten.

Onderzoekers Head & Mayer lichten in een kritische bijdrage toe waarom Europa vandaag (nog) niet dat ideale scenario benadert.

Ze identificeren onder meer een flinke voorkeur voor binnenlandse leveranciers bij overheidsbestedingen. Ook sterke verschillen in consumentenvoorkeuren zien ze als een belangrijke verklaring. Recent onderzoek door de Belgische academici Hoste en Verboven kwantificeerde dat effect. Ze berekenden dat voor warenhuisproducten smaakverschillen meer dan dubbel zo groot zijn over de grenzen heen, dan binnen de landsgrenzen. Ter vergelijking, in de VS zijn smaakverschillen tussen staten amper 3% groter dan binnen staten. Tot slot zouden ook netwerkeffecten een grote rol spelen: Europeanen hebben veel meer contacten binnen de eigen landsgrenzen dan erbuiten.

Er duiken bovendien steeds meer gevallen op waarin het nationale beleidsmakers zijn die wegen op de internationale handel. De onvolprezen Luis Garicano wijst onder meer op een Deense blokkade van ontbijtgranen die overal elders in de EU verkrijgbaar zijn. En op een Italiaanse én Spaanse ‘no’ tegen... chocolade. Dichter bij huis kelderde de uitvoer van onze Belgische melk omwille van de verplichte herkomstvermelding voor Franse supermarkten. Het meest hallucinante voorbeeld vond Marciano bij een verfproducent. Die kan de gecombineerde labelverplichtingen van de Franse, Italiaanse en Spaanse overheden niet in een voldoende groot lettertype kwijt op verfpotten van 1 liter. Resultaat: in elk van die landen aparte voorraden voor een identiek product.

…maar ze wegen wel op de eengemaakte markt

De NTB’s omvatten dus meer dan op het eerste gezicht lijkt. En ze zouden nog wel eens een stuk hoger kunnen uitvallen. ECB-voorzitter Lagarde kondigde in november aan dat haar studiediensten een herberekening maakten voor goederen en op 65% uitkwamen. Dat bewijst andermaal dat er iets hapert aan de eengemaakte EU-markt… Maar valt dat ook op te lossen? Om de impact van de NTB’s voor ons land uit te klaren, kozen wij voor een iets andere aanpak. Op basis van bilaterale handelsstromen onderzochten we het marktaandeel van ons land in de wereldwijde niet-EU import.

Door te kijken welk deel van de totale globale markt buiten de EU onze exporteurs bedienen, bepaalden we een soort benchmark. Het lijkt een redelijke verwachting dat het Belgische marktaandeel binnen de EU altijd hoger (of toch nooit lager) zal liggen dan het marktaandeel erbuiten. Intra-EU handel biedt immers tal van voordelen: kortere afstanden, bestaande afspraken en (vaak) gemeenschappelijke taal en munt.

Gemis aan Belgische export in kaart

Een voorbeeld helpt om onze aanpak te verduidelijken:

- In 2023 bedroeg de niet-EU import van medicijnen zo’n 200 miljard dollar

- Belgische exporteurs voldeden 11 miljard dollar of 5,6% van die vraag - EU-lidstaat Polen importeerde meer dan 4 miljard dollar

- 125 miljoen dollar daarvan was afkomstig uit België, goed voor 3% aandeel - Dat marktaandeel ligt 2,6% lager dan onze benchmark

- België loopt voor dit ene product en land dus zo’n 100 miljoen dollar mis

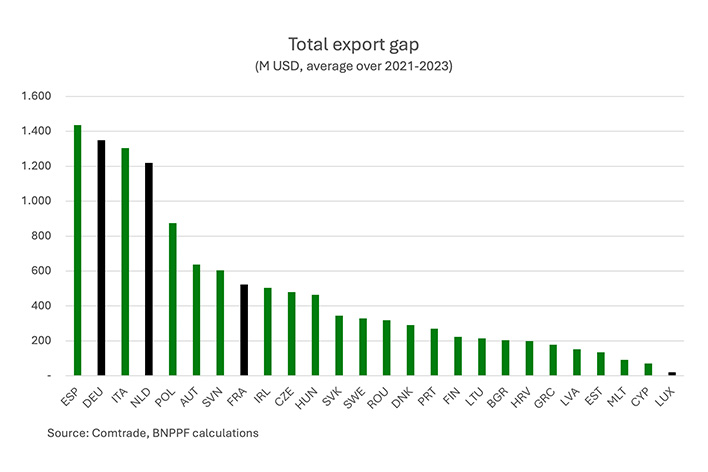

Als we deze oefening doen voor alle productcategorieën uit de Comtrade-database ontstaat er een interessant beeld van product-land-combinaties waar het marktaandeel van Belgische uitvoerders lager uitvalt dan verwacht. Over de periode 2021-2023 identificeren we zo’n 12 miljard dollar, of aan de huidige koers, ruim 10 miljard euro aan exportgemis. Dat is dus veel meer dan wat het zopas ondertekende Mercosur-akkoord idealiter aan extra Belgische export zou kunnen teweegbrengen.

Case 1: farma

Zo valt op dat het Belgische marktaandeel voor farma in een aantal grote landen lager ligt dan buiten de EU. Dat geldt met name voor Spanje en Italië, waar Belgische exporteurs honderden miljoenen euro’s aan export mislopen. Verrassend is dat niet: farma is goed voor iets minder dan de helft van alle Belgische export. Italië en Spanje horen tot de grootste importeurs in elke categorie. Zo tikt een paar procentpunt marktaandeel al snel aan natuurlijk.

Interessanter is bijvoorbeeld het lage marktaandeel van onze farma-export in Polen. Dat land telt bijna 40 miljoen inwoners en kent een zeer sterke BBP-groei. Maar de markt veroveren blijkt uitdagend. Er zijn twee sterke lokale producten, een hoge mate van merkentrouw en een gefragmenteerde distributie. Het is ook niet eenvoudig om terugbetalingsvoorwaarden te onderhandelen met de overheid.

Volgens experts die we spraken zou een voldoende innovatief product, gecombineerd met een sterke inspanning op het gebied van marketing en verkoop een slaagkans hebben. Daarbij werd ook aangestipt dat een sterkere aanwezigheid in de Poolse markt kan helpen om de rest van Oost-Europa aan te boren.

Case 2: Benelux 2.0

Met welke EU-landen heeft België het grootste exportgemis uitstaan? Opnieuw staan grote importeurs zoals Spanje, Italië en Duitsland bovenaan het lijstje. Het valt op dat buurlanden Frankrijk en het veel kleinere Luxemburg de top 5 niet halen.

Het Belgische exportaandeel ten aanzien van Duitsland ligt opvallend laag voor meerdere producten. Voor zowel organische chemie, elektrische machines als optisch materiaal lopen we meer dan 100 miljoen euro aan uitvoer mis. Ook het lage marktaandeel in de categorie ‘voertuigen’ valt op. Duitsland staat natuurlijk zelf bekend om zijn autoproductie, maar ook zij importeren wagens (en onderdelen). En van die import leveren Belgische bedrijven dus een opvallend laag aandeel.

Tot slot zien we ook dat ons land meer dan één miljard euro aan uitvoer naar Nederland misloopt. Naast vaccins en medicijnen, vallen ook medische instrumenten, pacemakers en andere protheses op in ons lijstje.

Tijd voor een handelsmissie naar onze Noorderburen?