Het moneteire beleid in Europa

2 min

De geschiedenis herhaalt zich … maar niet voor het monetaire beleid, want de huidige context is ongezien.

Het minste wat we kunnen zeggen is dat 2025 onder een slecht gesternte is gestart. Niet alleen door de dreigende handelsoorlog en de hernieuwde vrees voor stijgende inflatie in de VS, maar ook door de extreme geopolitieke spanningen in het Midden-Oosten. Het is dus moeilijk te zeggen welke kant de Europese economische activiteit de komende maanden zal uitgaan. De Europese Commissie lijkt eindelijk oren te hebben naar de noodkreten van de bedrijven. Die bezwijken onder de administratieve lasten die voortvloeien uit de maatregelen om de vergroening van onze industrieën te ondersteunen en aan te moedigen. De maatregelen benadelen de bedrijven fors omdat ze grote kosten meebrengen. Zo moeten de bedrijven voldoen aan een overvloed aan normen en over tal van onderwerpen veel te gedetailleerde informatie verstrekken. Op zich is dat een goede zaak, maar te veel is trop ... Vooral omdat het voor Europese bedrijven lastig blijft om te herstellen van de energieschok die slechts 3 jaar geleden begon na de uitbraak van de oorlog in Oekraïne. De gevolgen daarvan op onze concurrentiepositie zijn nog altijd zeer groot.

De ECB al 15 jaar aan het roer

De Europese Centrale Bank (ECB) heeft tijdens de vele crisissen die Europa de afgelopen 15 jaar hebben geteisterd een belangrijke rol gespeeld. Zowel de financiële crisis van 2008 als de staatsschuldencrisis in 2012, de covidcrisis in 2020 en de energieschok maakten een accommoderend beleid noodzakelijk. Het belangrijkste gevolg daarvan was een drastische daling van de rentetarieven waardoor in verschillende landen zowel de korte als de lange rente onder nul zakte. Doordat de rente al sinds 2010 laag stond en verdere verlagingen onmogelijk waren, zette de ECB de omvang van haar balans in als monetair beleidsinstrument. Dat beleid leidde tot massale liquiditeitsinjecties in de economie. Toen de inflatie in de nasleep van de oorlog in Oekraïne explodeerde, was de ECB, in een poging de inflatie terug te dringen, verplicht het roer radicaal om te gooien. Daarom werd meermaals beslist om de rente te verhogen. Tegelijk wijzigde de ECB van koers om de hoeveelheid liquiditeit in de markt te normaliseren. Ze deed dat door de omvang van haar balans geleidelijk te verkleinen. De strijd tegen de inflatie blijkt een succes te zijn. Het is dus tijd om het monetaire beleid te versoepelen om te voorkomen dat de Europese economie te veel vertraagt. Vooral nu een handelsoorlog met de VS onvermijdelijk lijkt. Maar qua liquiditeitsbeheer zien we een voortzetting van de in 2022 ingezette koers, namelijk een verdere verkleining van de balansomvang. En dat vertaalt zich in minder liquiditeitsinjecties.

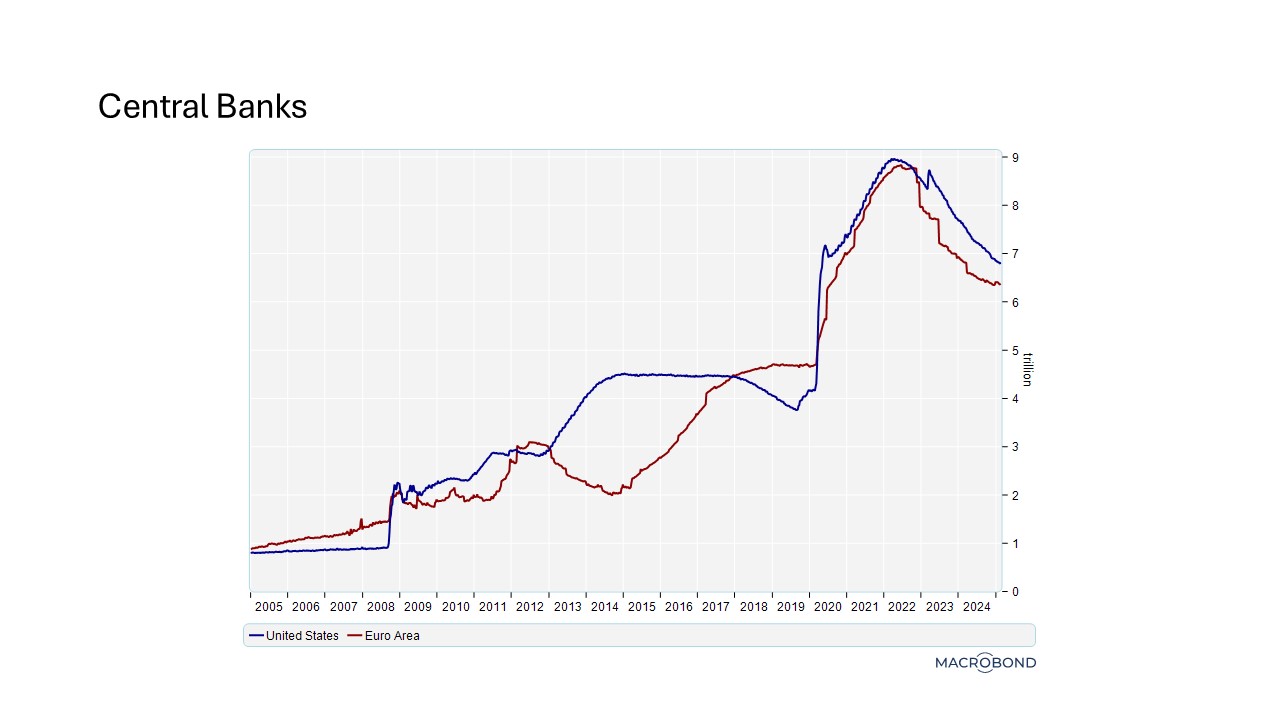

Liquiditeiten in overvloed

We zien inderdaad dat de omvang van de ECB-balans krimpt, al staat ze nog niet terug op het niveau van voor de eerste crisis. Verre van zelfs. Wat betekent dat? Dat is moeilijk te zeggen, want de geschiedenis herhaalt zich misschien op veel gebieden, maar dat geldt niet voor het monetaire beleid. Nooit eerder gingen we door een vergelijkbare periode, net zoals we nog nooit een wereld hadden meegemaakt waar de rente negatief was ...

Lage rente

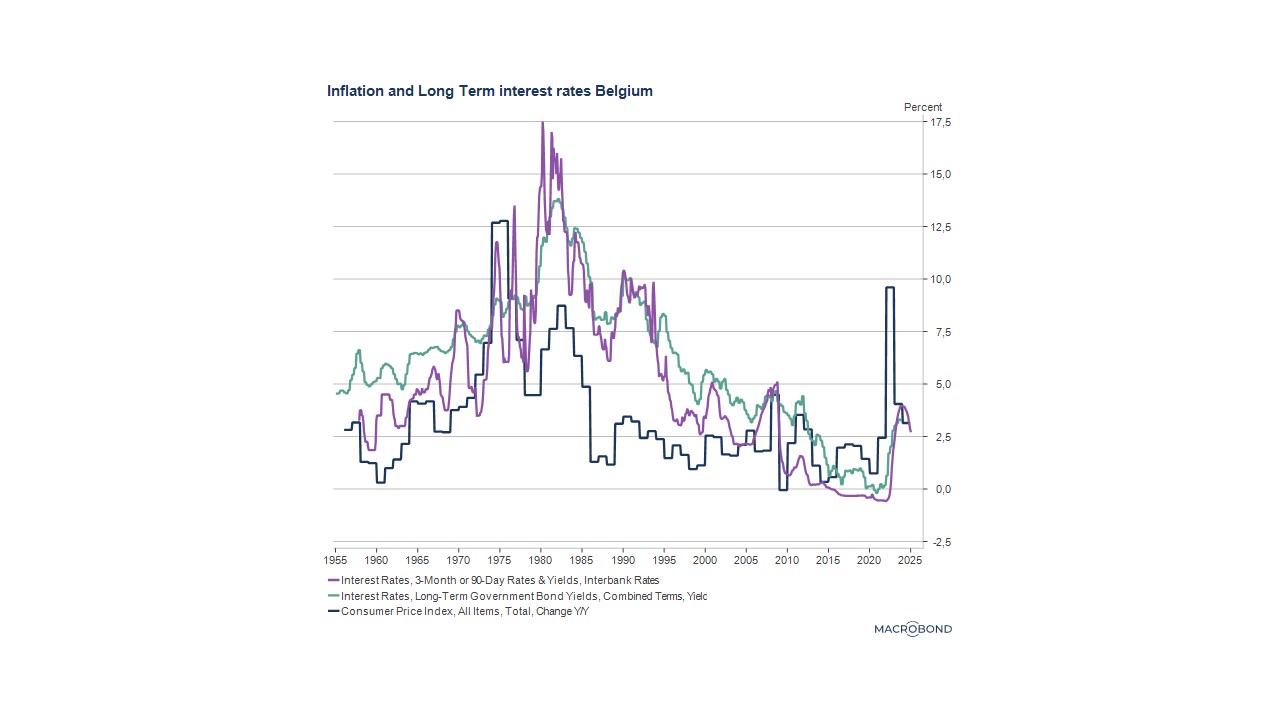

Het waarschijnlijkste gevolg van die situatie van overvloedige liquiditeiten is ongetwijfeld dat de waarde van geld wat verzwakt … en dat betekent lagere rentetarieven. Als we naar het absolute niveau van de rente kijken op het ergste moment van de inflatiepiek in 2023 en die vergelijken met de situatie tijdens de vorige inflatieschokken (1973 en 1979), moeten we vaststellen dat zowel de korte als de lange rente, een stuk lager is gebleven. Toegegeven, na verschillende jaren met rentevoeten dicht bij nul lijkt het huidige niveau misschien hoog. Vooral voor wie de jaren van de eerste olieschokken niet heeft meegemaakt. Maar een historische vergelijking toont duidelijk het verschil. Toen de inflatie in de jaren 70 en 80 tussen 8 en 12% bedroeg, schommelden de rentetarieven tussen 12 en 15%. Tegenover een rente van nauwelijks 4% tijdens de recente energieschok die de oorlog in Oekraïne had teweeggebracht. Toch leidde die tot een inflatie vergelijkbaar met die van de jaren 70 en 80.

Stof tot nadenken ...

De opinies in deze blog zijn die van de auteurs en geven niet noodzakelijk het standpunt van BNP Paribas Fortis weer.