Politique monétaire en Europe

2 min

L’histoire se répète mais pas en politique monétaire car le contexte actuel est inédit.

Le moins que l’on puisse dire c’est que l’année 2025 démarre sous un ciel plombé : entre guerre commerciale, crainte de remontée de l’inflation aux USA et tensions géopolitiques extrêmes au Moyen-Orient, difficile de savoir à quoi l’activité économique européenne ressemblera au cours des prochains mois. La Commission européenne semble avoir finalement entendu les cris de détresse des entreprises, qui croulent sous les charges administratives liées aux mesures visant à accompagner et encourager le verdissement de nos industries. Mesures qui les pénalisent lourdement à cause des coûts engendrés par la nécessité de respecter trop de normes et fournir des informations beaucoup trop détaillées sur de nombreux sujets, tous louables, certes, mais pas en telle quantité… Surtout que les entreprises européennes se remettent avec difficulté du choc énergétique provoqué par la guerre en Ukraine il y a seulement 3 ans et dont les conséquences sont encore bien présentes sur la compétitivité.

La BCE à la manœuvre depuis 15 ans

La Banque centrale européenne a joué un très grand rôle au cours des nombreuses crises qui ont déferlé sur l’Europe depuis 15 ans : crise financière de 2008, crise des dettes souveraines en 2012, Covid en 2020 et choc énergétique. Toutes ont nécessité la conduite d’une politique monétaire accommodante, dont le résultat principal fut une baisse drastique des taux d’intérêt, les portant sous le seuil de zéro pour les taux à court terme et également pour les taux à long terme dans plusieurs pays. La BCE a surtout utilisé la taille de son bilan comme outil de politique monétaire car les taux d’intérêt étaient bas depuis 2010, ce qui a empêché toute baisse supplémentaire. Le résultat de cette politique fut donc des injections massives de liquidités dans le circuit économique. Lorsque l’inflation s’est envolée au lendemain de la guerre en Ukraine, la BCE s’est vue contrainte de changer radicalement de cap pour tenter de réduire cette inflation. De nombreuses hausses de taux ont donc été décidées, en même temps qu’un changement de cap visant à normaliser la quantité de liquidités dans le marché, en réduisant progressivement la taille du bilan de l’institution monétaire. Aujourd’hui, la lutte contre l’inflation est un succès et l’heure est à la détente de la politique monétaire, pour tenter d’éviter un ralentissement trop important de l’économie européenne. Surtout maintenant que la guerre commerciale avec les USA semble inévitable. Du côté de la gestion de la liquidité, on observe toutefois une poursuite du cap pris en 2022, à savoir une poursuite de la réduction de la taille du bilan, qui se traduit par des injections moindres de liquidités.

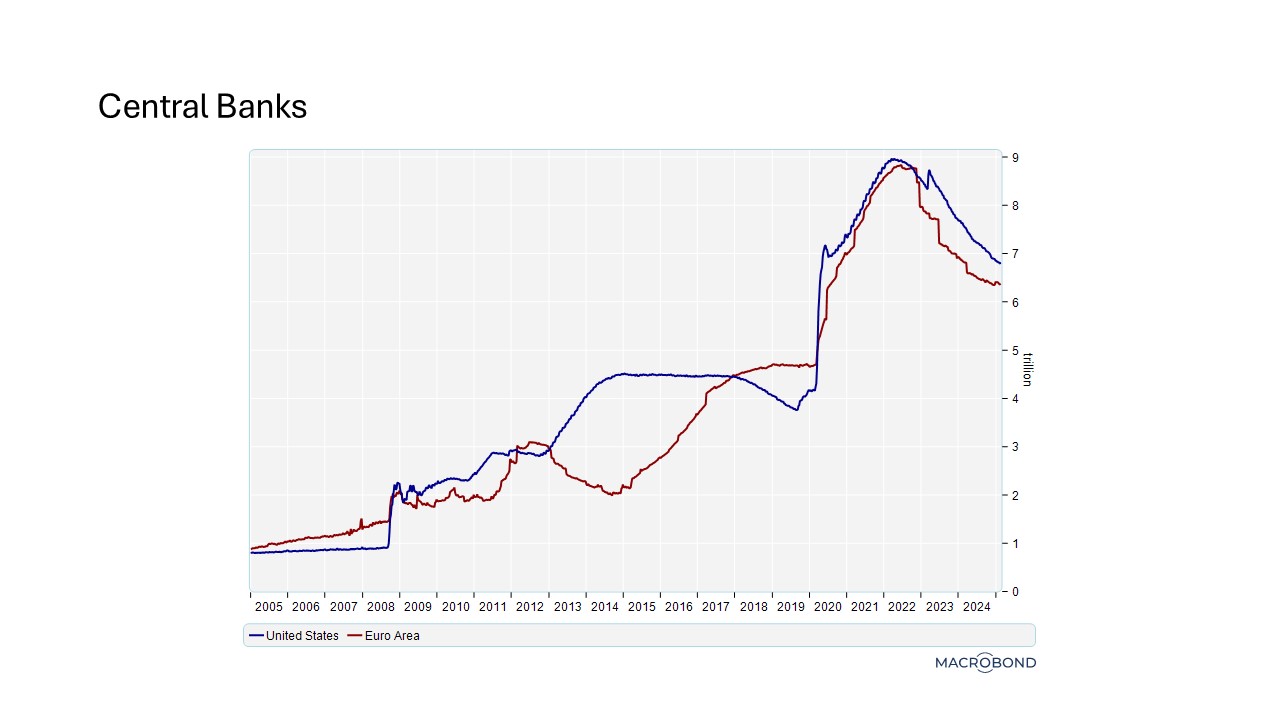

Liquidités abondantes

Si nous observons la taille du bilan de la BCE, nous constatons bel et bien une résorption de celui-ci, sans toutefois être revenu au niveau qui prévalait avant le début de la première crise, loin de là. Qu’est-ce que ceci implique ? Difficile à dire car l’histoire a beau être un éternel recommencement dans de nombreux domaines, ce n’est pas le cas pour la politique monétaire puisque nous n’avons jamais vécu un épisode équivalent à celui-ci dans le passé, comme nous n'avions jamais vécu dans un monde où les taux d’intérêt pouvaient être négatifs…

Taux d’intérêt bas

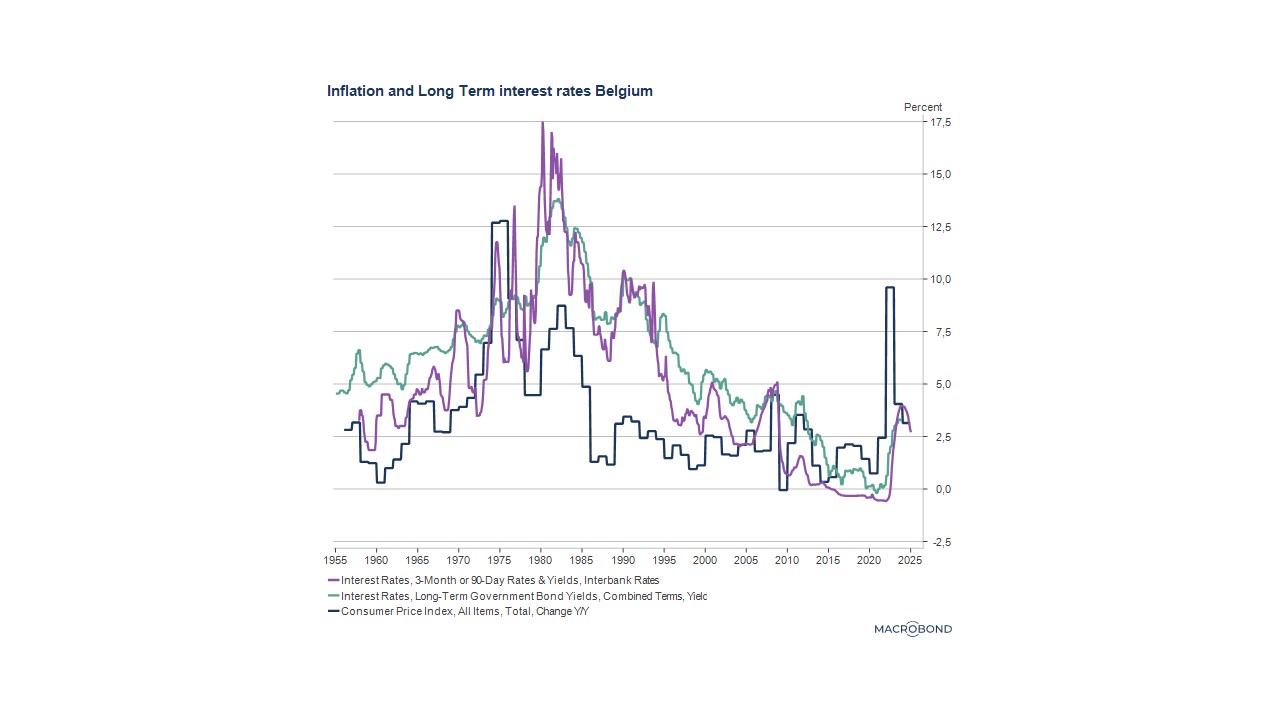

La conséquence la plus probable de cette situation de liquidités abondantes est sans doute que la valeur de l’argent s’en trouve quelque peu affaiblie, ce qui signifie des taux d’intérêt bas. Si l’on regarde le niveau absolu des taux d’intérêt au pire moment du pic inflationniste en 2023 et qu’on le compare à ce qui a été observé lors des chocs inflationnistes précédents (1973 et 1979), on est obligé de constater que les taux sont restés nettement plus bas, aussi bien pour les taux à court terme que pour les taux à long terme. Certes, venant de plusieurs années avec des taux proche de zéro, le niveau actuel peut sembler élevé, surtout pour ceux qui n’ont pas connu les années des premiers chocs pétroliers, mais une comparaison historique nous montre bien la différence. Pour une inflation entre 8 et 12% dans les années 70 et 80, les taux d’intérêt fluctuaient entre 12 et 15%, contre à peine 4% lors du choc énergétique provoqué par la guerre en Ukraine, qui a pourtant conduit à une inflation équivalente à celle des années 70 et 80.

À méditer…

Les opinions exprimées dans ce blog sont celles des auteurs et ne représentent pas nécessairement la position de BNP Paribas Fortis.