Het competitiviteitsprobleem van Europa #2

3 min

De EU kampt met een competitiviteitsprobleem door hogere energiekosten. Maar dat is niet de enige handicap. Subsidies helpen energie-intensieve industrieën in andere landen. China bijvoorbeeld geeft meer dan 90% van de globaal 70 miljard aan wereldwijde subsidies aan de aluminiumsector, terwijl ook zijn staalsector serieuze subsidies geniet. Daarbovenop komt dat in China – net als in de VS – de decarbonisatiedoelstellingen aanzienlijk minder ambitieus zijn.

Europese autosector

De pijnlijke herstructureringen in de autosector zijn een teken aan de wand. De sector illustreert ook het gebrek aan planning in Europa, waarbij een klimaatbeleid zonder industriebeleid werd ingevoerd. De ambitieuze doelstelling is om de uitlaatemissies tegen 2035 tot nul te beperken. Dat leidt tot een snelle marktpenetratie van elektrische voertuigen (EV’s), maar de EU heeft geen strategie uitgewerkt voor de implicaties van die ambities voor de noodzakelijke toeleveringsketen. De Europese Commissie heeft bijvoorbeeld pas in 2017 de European Battery Alliance gelanceerd. Europa hinkt ook ver achterop in de installatie van oplaadpalen.

Vergelijk dat met China dat zich al sinds 2012 toespitst op de volledige toeleveringsketen van elektrische voertuigen, en dat op veel grotere schaal. Daardoor heeft het nu één generatie voorsprong op vrijwel alle gebieden van EV-technologie. Het produceert ook tegen lagere kosten. Het gevolg is dramatisch: het marktaandeel van Chinese autofabrikanten in Europa steeg van 5% in 2015 naar bijna 15% in 2023. Het aandeel van de Europese autofabrikanten in de Europese EV-markt daalde van 80% naar 60%. Europese bedrijven verliezen marktaandeel en die trend kan nog versnellen naarmate China de flessenhalzen in de verscheping van wagens oplost.

Europese industrie gedoemd?

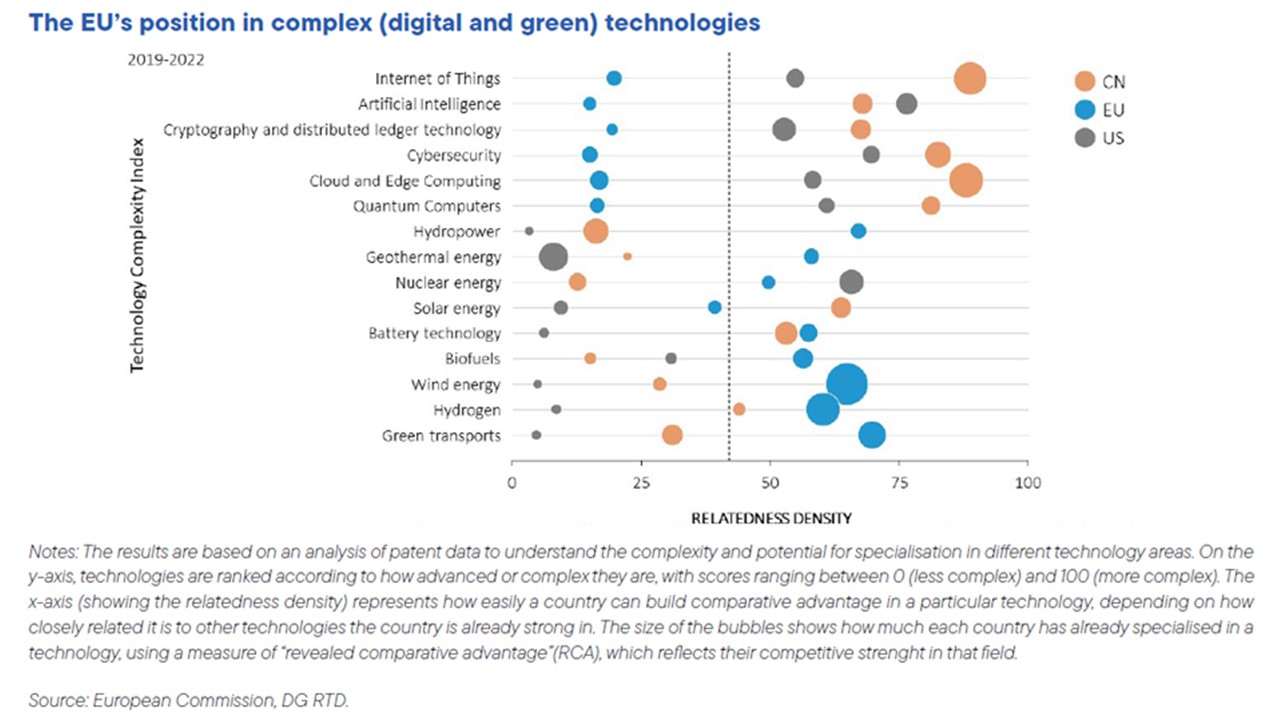

Is de Europese industrie gedoemd te verdwijnen? Neen. Voor vele technologieën hebben we inderdaad weinig in de pap te brokken. Maar dat geldt niet voor technologieën die noodzakelijk zijn voor de energietransitie. Decarbonisatie kan een opportuniteit zijn voor Europa. Het is koploper in de ontwikkeling van cleantech en circulaire oplossingen (zie grafiek). Volgens het Internationaal Energieagentschap is meer dan één derde van de wereldwijde CO2-emissiereducties in 2050 afhankelijk van technologieën die zich momenteel in de demonstratie- of prototypefase bevinden.

De EU blijft ook een voortrekker van de elektriciteitsgeneratieverschuiving naar veilige, goedkope en schone energiebronnen. Natuurlijke bronnen zijn trouwens overvloedig voorhanden in Europa, met zon in het zuiden en wind in het noorden en zuidoosten van Europa. Vandaag vertegenwoordigt hernieuwbare energie al 22% van de bruto-energieconsumptie in de EU, tegenover 14% in China en 9% in de VS. Tegen 2030 streeft de EU naar een percentage van minimaal 42,5%. Dat vergt een verdrievoudiging van de geïnstalleerde zonnepanelencapaciteit en een meer dan verdubbeling van de geïnstalleerde windcapaciteit.

Competitiviteitsplan

Die ambitie kan alleen worden gerealiseerd als er tegelijkertijd een decarbonisatie- en een competitiviteitsplan in lijn met de EU-doelstellingen wordt gelanceerd. Drie prioriteiten worden daarbij in het rapport Draghi naar voren geschoven.

- Vooreerst moet er rekening mee worden gehouden dat de energietransitie geleidelijk zal verlopen. Fossiele brandstoffen blijven de rest van dit decennium een centrale rol spelen in de prijsstelling van energie. Die molensteen rond energie-intensieve industrie moet worden verlicht. De energiekosten van de eindgebruikers moeten worden verlaagd door de voordelen van een versnelde decarbonisatie door te rekenen (onder meer door de elektriciteitsprijs minder te koppelen aan de aardgasprijs op de spotmarkt). Een versnelde decarbonisatie van de energiesector zorgt voor een extra hefboom.

- De vooraanstaande positie die de EU vandaag inneemt in de ontwikkeling van schone technologie moet verder worden uitgebouwd op grote (Europese) schaal. Dat geldt ook voor de mogelijkheden die een opkomende circulaire economie biedt.

- Een gelijk speelveld moet worden gecreëerd voor sectoren die geconfronteerd worden met oneerlijke concurrentie uit het buitenland of die aan stringentere koolstofdoelstellingen onderhevig zijn dan hun internationale concurrenten. Dat kan door tarieven of andere handelsmaatregelen te introduceren.

De opinies in deze blog zijn die van de auteurs en geven niet noodzakelijk het standpunt van BNP Paribas Fortis weer.