Le problème de compétitivité de l’Europe #2

3 min

L’UE est confrontée à un problème de compétitivité dû à l’augmentation du coût de l’énergie. Mais ce n’est pas le seul obstacle. Les subventions aident les industries énergivores dans d’autres pays. La Chine, par exemple, accorde plus de 90% des 70 milliards de subventions mondiales au secteur de l’aluminium, tandis que son secteur sidérurgique bénéficie lui aussi de subventions importantes. À cela s’ajoute le fait qu’en Chine, comme aux États-Unis, les objectifs de décarbonation sont nettement moins ambitieux.

Secteur automobile européen

Les restructurations douloureuses dans le secteur automobile sont un signal d’alarme. Le secteur illustre également le manque de planification en Europe, où une politique climatique sans politique industrielle a été mise en place. L’objectif ambitieux est de réduire les émissions de gaz d’échappement à zéro d’ici 2035. Cela entraîne une pénétration rapide du marché des véhicules électriques (VE), mais l’UE n’a pas élaboré de stratégie pour les implications de ces ambitions sur la chaîne d’approvisionnement nécessaire. Par exemple, la Commission européenne n’a lancé l’European Battery Alliance qu’en 2017. L’Europe est également très en retard dans l’installation de bornes de recharge.

Comparez cela à la Chine qui se concentre déjà depuis 2012 sur l’ensemble de la chaîne de recharge des véhicules électriques, et ce à une échelle beaucoup plus importante. Cela lui donne désormais une longueur d’avance d’une génération dans pratiquement tous les domaines de la technologie des véhicules électriques. Elle produit également à moindres frais. La conséquence est spectaculaire : la part de marché des constructeurs automobiles chinois en Europe est passée de 5% en 2015 à près de 15% en 2023. La part des constructeurs automobiles européens sur le marché européen des véhicules électriques est passée de 80% à 60%. Les entreprises européennes perdent des parts de marché et cette tendance pourrait encore s’accélérer à mesure que la Chine résoudra les goulots d’étranglement dans le transport de voitures.

L’industrie européenne condamnée ?

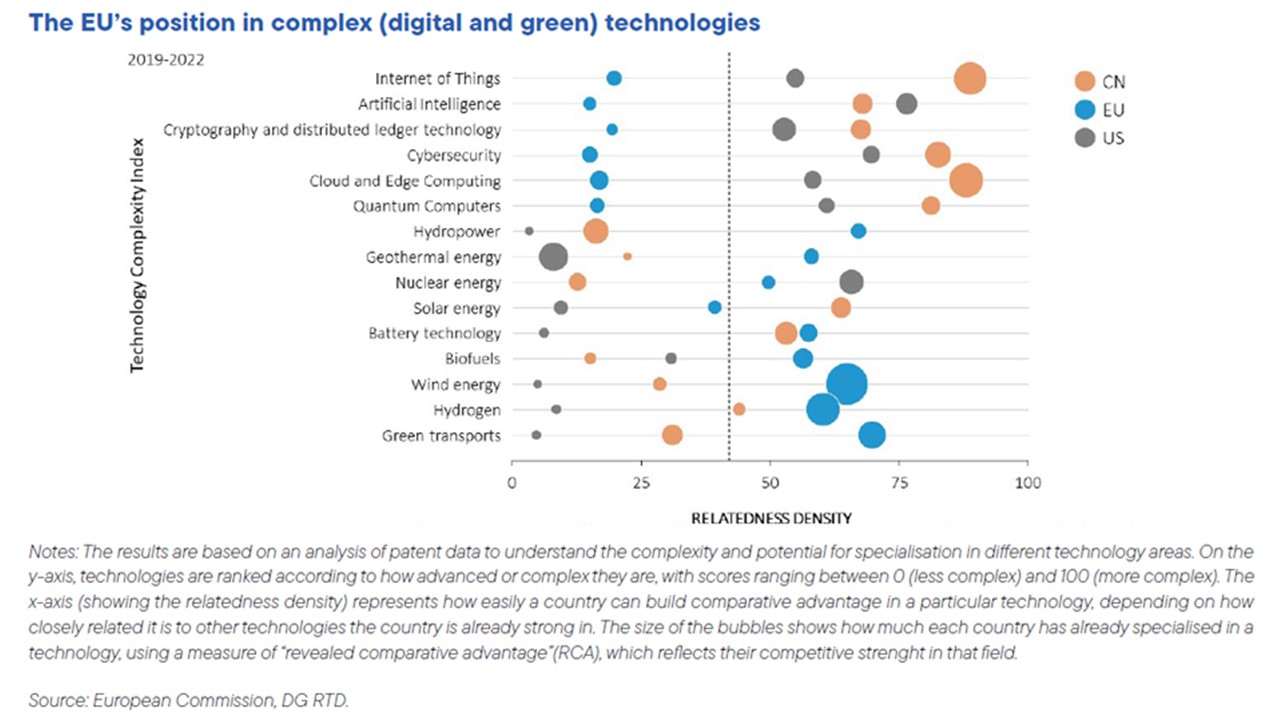

L’industrie européenne est-elle condamnée à disparaître ? Non. Pour de nombreuses technologies, nous avons en effet peu d’influence. Cela ne s’applique toutefois pas aux technologies nécessaires à la transition énergétique. La décarbonation peut être une opportunité pour l’Europe. Elle est à la pointe du développement de solutions clean tech et circulaires (voir graphique). Selon l’Agence internationale de l’énergie, plus d’un tiers des réductions mondiales des émissions de CO2 d’ici 2050 dépendront des technologies actuellement en phase de démonstration ou de prototype.

L’UE reste également à l’avant-garde du passage de la production d’électricité à des sources d’énergie sûres, bon marché et propres. Les ressources naturelles sont d’ailleurs abondantes en Europe, avec le soleil au sud et le vent au nord et au sud-est de l’Europe. Aujourd’hui, les énergies renouvelables représentent déjà 22% de la consommation brute d’énergie dans l’UE, contre 14% en Chine et 9% aux États-Unis. D’ici 2030, l’UE vise un pourcentage minimum de 42,5%. Cela nécessite de tripler la capacité installée des panneaux solaires et de plus de doubler la capacité éolienne installée.

Plan de compétitivité

La réalisation de cette ambition ne peut se faire que si des plans de décarbonation et de compétitivité sont lancés simultanément, conformément aux objectifs de l’UE. Trois priorités sont mises en avant dans le rapport Draghi.

- Il faut d’abord tenir compte du fait que la transition énergétique se déroulera progressivement. Les combustibles fossiles continueront à jouer un rôle central dans la tarification de l’énergie pendant le reste de cette décennie. Ce fardeau autour de l’industrie énergivore doit être allégé. Les coûts énergétiques des utilisateurs finaux doivent être réduits en répercutant les avantages d’une décarbonation accélérée (notamment en liant moins le prix de l’électricité au prix spot du gaz naturel). Une décarbonation accélérée du secteur de l’énergie offre un levier supplémentaire.

- La position d’avant-garde que l’UE occupe aujourd’hui en matière de développement de technologies propres doit être renforcée, et ce à grande échelle (européenne). Il en va de même pour les possibilités offertes par une économie circulaire émergente.

- Il faut créer des conditions égales pour les secteurs confrontés à une concurrence déloyale de l’étranger ou soumis à des objectifs carbone plus stricts que leurs concurrents internationaux. Cela peut se faire en introduisant des tarifs ou d’autres mesures commerciales.t

Les opinions exprimées dans ce blog sont celles des auteurs et ne représentent pas nécessairement la position de BNP Paribas Fortis.