Focus op de Nederlandse economie

2 min

Na een economische stagnatie in 2023 versnelde de groei in 2024 dankzij het stevige consumentenvertrouwen en de versoepeling van de financiële voorwaarden als gevolg van de drie renteverlagingen van de Europese Centrale Bank (ECB).

De Nederlandse arbeidsmarkt blijft krap met veel niet ingevulde vacatures. Dat zal zich normaal gezien vertalen in een grotere stijging van de reële lonen, wat de particuliere consumptie verder zal ondersteunen. De bedrijfsinvesteringen gaan sinds begin 2023 in dalende lijn, maar zullen waarschijnlijk geleidelijk aantrekken, in lijn met de verdere versoepeling van het monetaire beleid die volgend jaar in Europa verwacht wordt. De groei van de overheidsinvesteringen zal wellicht ook vrij sterk blijven. Dat zal leiden tot een verslechtering van het overheidstekort. Maar dat vormt geen reden tot bezorgdheid gezien de comfortabele positie van het land vergeleken met zijn belangrijkste buurlanden. Het grootste neerwaartse risico in de aanloop naar 2025 is de impact van een zwakkere mondiale groei door hogere douanerechten in de VS en een lagere vraag vanuit de EU.

Hogere groei dankzij steun van particuliere consumptie en investeringen

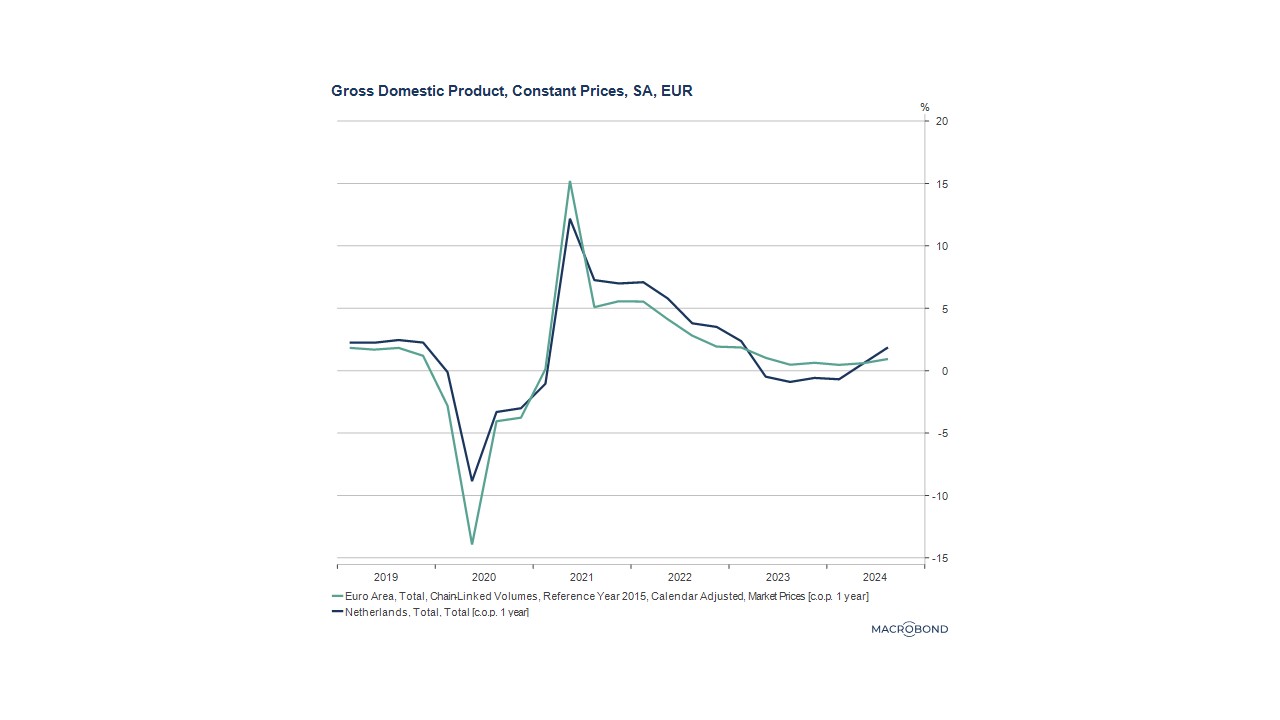

De Nederlandse economie was in 2023 en begin 2024 qua groei een van de slechtst presterende economieën, maar intussen is daar verandering in gekomen. Sinds het tweede kwartaal lag de bbp-groei boven het gemiddelde van de eurozone, ook al nam de kracht ervan in het derde kwartaal enigszins af door de aanhoudend zwakke bedrijfsinvesteringen en lage overheidsuitgaven.

De particuliere consumptie, die al vrij sterk was in 2023, bleef de groei ondersteunen. Ze zou bovendien moeten profiteren van de sterke stijging van de reële lonen als gevolg van een nog steeds krappe arbeidsmarkt. De werkloosheidsgraad blijft zeer laag en veel vacatures raken niet ingevuld. De indicatoren voor het ondernemersvertrouwen vertonen een licht herstel vergeleken met de lage niveaus van eind 2023, maar de industriële productie blijft zwak. De investeringsactiviteit daalde in 2023 drie kwartalen op rij. De strengere financiële voorwaarden en de krapte op de arbeidsmarkt troffen vooral de bouwsector hard. We verwachten dat de investeringsgroei in 2024 licht zal versnellen naarmate de financiële voorwaarden verbeteren en de overheidsinvesteringen toenemen. De technologie- en de logistieksector en ook de lifesciences- en de duurzame-energiesector blijven een belangrijke rol spelen in de Nederlandse economie. Nederland is ook een sleutelspeler in de internationale handel waarbij havens zoals Rotterdam wereldwijde logistieke knooppunten blijven. De inspanningen om de innovatie in de technologiesector en investeringen in de groene economie (hernieuwbare energie, energietransitie) te versterken, zouden een aanzienlijk deel van de groei op lange termijn moeten ondersteunen. Over het hele jaar verwachten we een groei van het bbp met 0,8%.

In 2025 zal de particuliere consumptie wellicht blijven versnellen doordat sterke loonstijgingen, dalende inflatie en belastingverlagingen het reëel beschikbaar inkomen van de gezinnen ondersteunen. Die context verklaart waarom het consumentenvertrouwen niet alleen heeft standgehouden, maar ook is toegenomen. De vastgoedprijzen, die in 2023 door de stijgende rente zware klappen hadden gekregen, herstellen zich sindsdien zeer snel, want er blijft een enorm tekort aan woningen, vooral in de grote steden. In september 2024 stegen de huizenprijzen met ruim 11% op jaarbasis. Dat zou het consumentenvertrouwen extra moeten stimuleren.

We denken dat de combinatie van al die factoren het bbp volgend jaar sterker zal doen toenemen. We verwachten een groei van bijna 1,6%, dubbel zo veel als in 2024. Het neerwaartse risico in dat scenario heeft te maken met een zwakkere wereldwijde (en dus ook Europese) vraag die zou voortvloeien uit de Amerikaanse invoerrechten.

Inflatie komt in orde

Sinds begin 2024 is de inflatie bijna elke maand toegenomen; in oktober bereikte ze 3,3%. Die opflakkering is te wijten aan de aanhoudend hoge inflatie in de dienstensector en de sterke inflatie in de bewerkte voedingsmiddelen als gevolg van een accijnsverhoging op tabak. Ook de huurprijzen zijn aangepast aan de hogere inflatie en dragen bij tot de stijging van het inflatiecijfer. We verwachten dat de inflatie in de dienstensector in het vierde kwartaal van 2024 haar piek zal bereiken om dan in 2025 en 2026 geleidelijk te dalen. De verwachte jaarlijkse stijging van de geharmoniseerde consumptieprijsindex (HICP) bedraagt 3,2% in 2024, 2,4% in 2025 en 1,9% in 2026.

Groter begrotingstekort ligt in het verschiet, maar vormt geen probleem

In 2024 zal het begrotingstekort wellicht een stuk lager uitvallen dan velen voorspeld hadden. Dat komt door de hoger dan verwachte inkomsten uit de inkomsten- en vermogensbelasting in de eerste twee kwartalen van het jaar. Met 0,2% van het bbp zou het tekort tegen eind 2024 zeer beperkt blijven.

In 2025 wordt een verslechtering verwacht door een gerechtelijke uitspraak die de regering ertoe verplicht onterecht betaalde vermogensbelastingen aan belastingplichtigen terug te storten. Het effect daarvan op het tekort zou bijna 0,5% bedragen. Daarnaast kondigde de regering aan dat ze het tarief van de inkomstenbelasting voor de twee laagste belastingschijven gaat verlagen, terwijl ook de overheidsinvesteringen wellicht sterker zullen stijgen tegenover 2024. Het begrotingstekort zal eind 2025 naar verwachting 1,9% van het bbp bedragen en 2,4% in 2026.

Bij dat alles mogen we niet uit het oog verliezen dat de schuldgraad van de Nederlandse overheidsfinanciën veel lager is dan in enig ander Europees land. Die schuldgraad zal in 2025 en 2026 waarschijnlijk licht toenemen, maar niet meer bedragen dan 45% van het bbp. En dat is natuurlijk een enorm verschil met andere landen in de eurozone waar de verslechtering van de overheidsfinanciën zorgwekkend is. Nederland bevindt zich in een totaal andere situatie.