Een duik in de kluizen van centrale banken

2 min

De Amerikaanse verkiezingen naderen met rasse schreden. Daarom namen we de rol van de dollar als reservemunt van de centrale banken onder de loep. Dat is namelijk een onderwerp dat regelmatig terugkeert. Vooral wanneer, zoals nu, de mondiale geopolitieke context gespannen is. Ook de problemen met de Chinese munt zijn daarbij relevant.

De dollar eeuwige nummer één, de euro eeuwige tweede

De Amerikaanse dollar geldt voor de centrale banken nog altijd als reservemunt nummer één. Toch blijft de munt, naarmate de centrale banken hun activa diversifiëren, langzaam maar zeker marktaandeel verliezen aan een mix van andere reservevaluta's. Ook goud speelt een steeds belangrijkere rol. Het Internationaal Monetair Fonds (IMF) publiceerde onlangs de recentste cijfers.

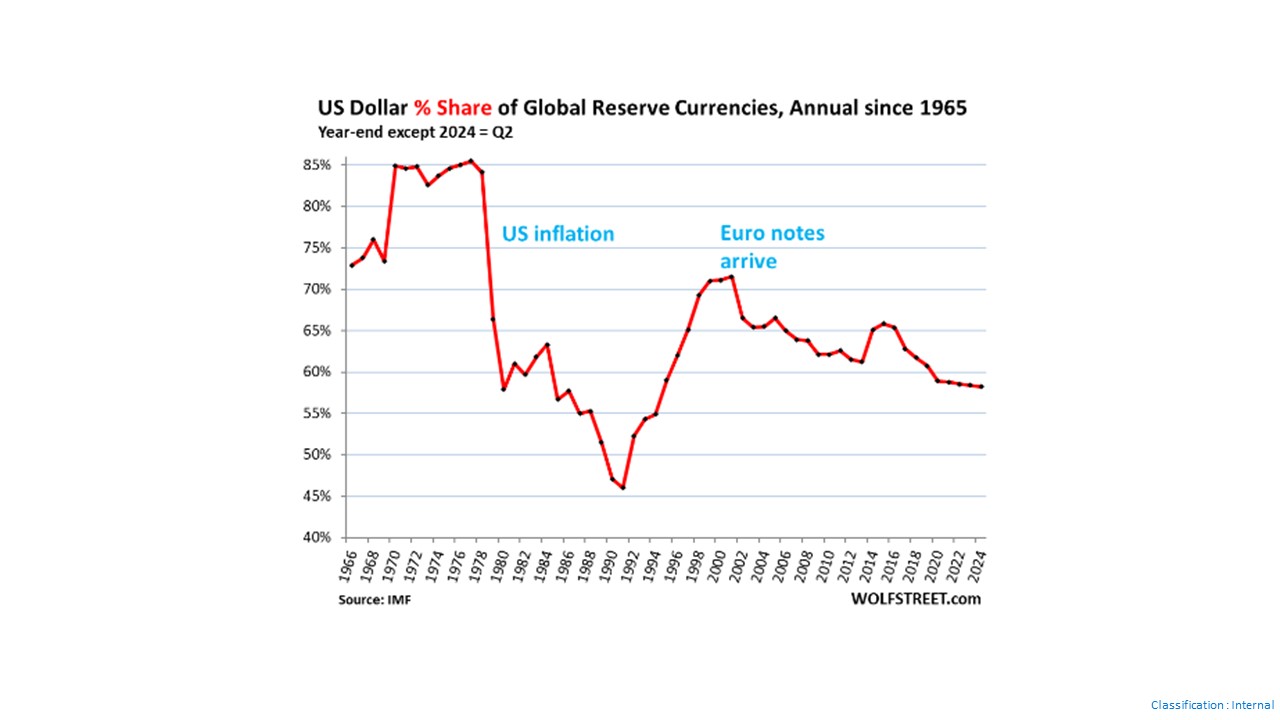

Volgens de nieuwe gegevens van het IMF daalde het aandeel van de valutareserves uitgedrukt in USD – dat zijn activa in USD aangehouden door andere centrale banken dan de Fed – in het tweede kwartaal, tot 58,2% van de totale valutareserves. Dat is het laagste aandeel sinds 1995.

In de afgelopen 10 jaar is het aandeel van de dollar met ongeveer 8% gezakt: van 66% in 2015 naar 58,2% in het tweede kwartaal van 2024. Als dat tempo aanhoudt, zakt het aandeel van de dollar binnen 10 jaar onder de 50%.

Angst voor inflatie

Een terugblik naar de jaren 60 toont ons dat het aandeel van de dollar in de wereldreservemunten veel lager was in de jaren 70 en 80. Het daalde van 85% in 1977 naar 46% in 1991, terwijl de inflatie in de Verenigde Staten in de jaren 70 en 80 explosief was gestegen. En bovendien was de wereld het vertrouwen verloren in de bereidheid van de Fed om de inflatie onder controle te houden.

In de jaren 90, toen de inflatie al een decennium lang daalde, keerde het vertrouwen terug. De centrale banken tankten weer volop activa in dollar bij. Maar toen deed de euro zijn intrede. Die bundelde de belangrijkste Europese reservemunten in één munt, zodat die een stevig alternatief werd voor de dollar.

De centrale banken ontdeden zich niet van hun activa in dollar, maar naarmate de wereldwijde muntreserves groeiden, kozen ze voor activa in diverse alternatieve valuta's. Daardoor daalde het aandeel van de dollar in het totaal.

De euro is de eeuwige tweede

Met een aandeel dat al jaren rond 20% blijft hangen, is de euro de eeuwige tweede. De belangrijkste alternatieven voor de USD en de EUR zijn de ‘niet-traditionele reservevaluta's’, zoals het IMF ze noemt.

In werkelijkheid is er niet één munt of één bepaald actief dat terrein wint ten opzichte van de USD: verschillende ‘valuta's’ winnen marktaandeel. Het IMF noemt ze ‘diversifiers’. In een document van september 2022 telde het er 46.

RMB: de eeuwige verliezer?

De Chinese renminbi (RMB) zal tegen alle verwachtingen in, de uitzondering blijven. Toen het IMF de RMB in 2016 toevoegde aan zijn mandje van valuta's die speciale trekkingsrechten (STR’s) ondersteunen, werd de munt gezien als een toekomstige bedreiging voor de dominantie van de dollar als wereldreservemunt. China is de op een na grootste economie ter wereld en het leek logisch dat de Chinese munt een belangrijke reservemunt zou worden.

Maar dat bleek niet het geval. De renminbi blijft lijden onder kapitaalcontroles en convertibiliteitsproblemen. De centrale banken lijken huiverig om activa in RMB aan te houden. En de RMB speelt slechts een kleine en afnemende rol als reservemunt. Zelfs de Australische dollar heeft vandaag een groter aandeel dan de RMB (2,2% tegenover 2,1% voor de Chinese munt). Het is afwachten of China erin slaagt om daarin de komende jaren verandering te brengen.

De grote comeback van goud

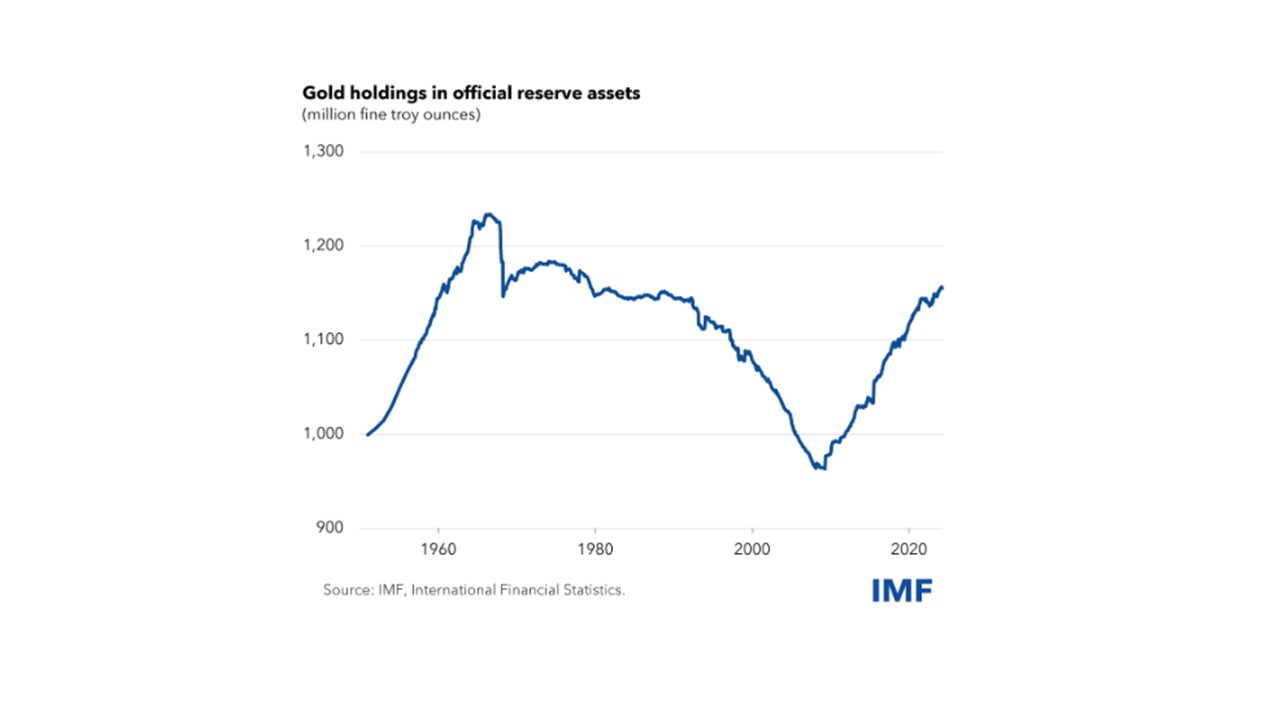

Goudstaven zijn voor de centrale bank geen ‘valutareserve’ maar een ‘reserveactief’. Goud is dus niet rechtstreeks opgenomen in de rapporten over de aard van de muntreserves. Toch is het de moeite waard om er aandacht aan te besteden omdat het een spectaculaire evolutie kent. De centrale banken lijken besloten te hebben dat goud zeer goed de valutareserves, zoals schatkistpapier, kan vervangen. En ze hebben de daad effectief bij het woord gevoegd. De macro-economische omstandigheden (een sterke stijging van de inflatie sinds 2022 en extreme geopolitieke spanningen) hebben hen daar wellicht toe aangezet.

De centrale banken hebben in feite 50 jaar lang hun goudreserves afgebouwd. Maar in de voorbije tien jaar hebben ze die weer aangevuld. Daardoor beschikken ze vandaag over 1,16 miljard troyounces, ongeveer evenveel als in de jaren 70. Tegen de huidige prijzen vertegenwoordigt dat 3.1 biljoen dollar aan goud, tegenover 12.35 biljoen dollar aan muntreserves. Dit is ongeveer 25%. Die nieuwe trend is een extra argument voor de recente stijging van de goudprijs...