Plongée dans les coffres des banques centrales

2 min

Alors que les élections américaines approchent à grands pas, nous nous sommes intéressés au rôle du dollar comme monnaie de réserve des banques centrales car c’est un sujet qui refait régulièrement surface, notamment lorsque le contexte géopolitique mondial se tend, ce qui est particulièrement le cas aujourd’hui. Les déboires de la monnaie chinoise y sont également très révélateurs.

Dollar éternel numéro 1, Euro éternel numéro 2

Le dollar américain, qui reste la monnaie de réserve #1 détenue par les banques centrales, continue de perdre des parts de marché très lentement au profit d’un mélange d'autres monnaies de réserve, car les banques centrales diversifient leurs avoirs. L’or joue également un rôle de plus en plus important. Les chiffres les plus récents viennent d’être publiés par le FMI.

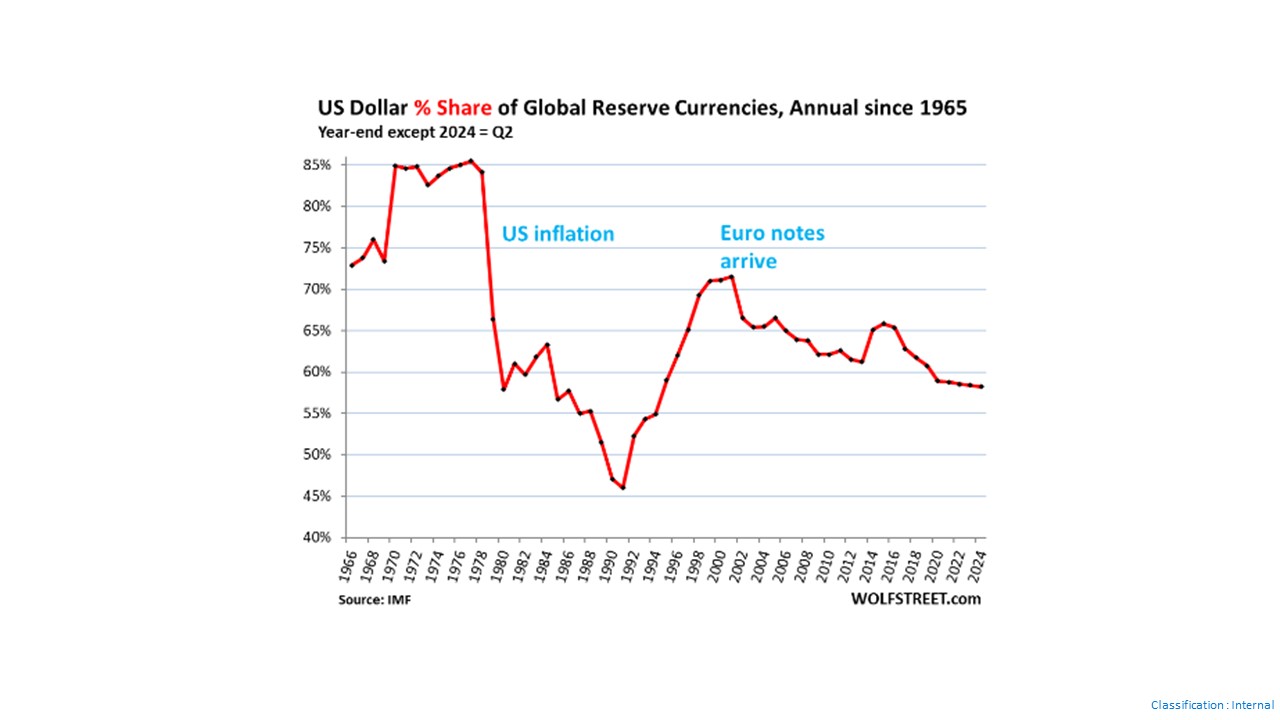

La part des réserves de change libellées en USD – des actifs libellés en USD détenus par des banques centrales autres que la Fed – a ainsi chuté à 58,2% du total des réserves de change au deuxième trimestre, ce qui en fait la part la plus faible depuis 1995, selon les nouvelles données publiées par le FMI.

Au cours des 10 dernières années, la part du dollar a chuté d'environ 8%, passant de 66% en 2015 à 58,2% au second trimestre de 2024. Si ce rythme se maintient, la part du dollar tombera sous la barre des 50% d’ici 10 ans.

La peur de l’inflation

Si l'on remonte aux années 1960, on constate que la part du dollar dans les monnaies de réserve mondiales était beaucoup plus faible dans les années 1970 et 1980. Sa présence était passée de 85% en 1977 à 46% en 1991, alors que l'inflation avait explosé aux États-Unis dans les années 1970 et dans les années 1980, et que le monde perdait confiance dans la volonté de la Fed de maîtriser cette inflation.

Dans les années 1990, alors que l'inflation était en baisse depuis une décennie, la confiance est revenue et les banques centrales ont de nouveau fait le plein d'actifs libellés en dollars, jusqu'à l'arrivée de l'euro, qui a combiné les principales monnaies de réserve européennes en une seule, ce qui en a fait une alternative solide au dollar.

Les banques centrales ne se sont pas débarrassées de leurs actifs en dollars mais à mesure que les réserves de change globales augmentent, elles absorbent des actifs libellés dans de nombreuses devises alternatives, et la part du dollar dans le total diminue.

L’Euro est l’éternel numéro 2

L'euro est l'éternel #2, avec une part qui est bloquée depuis des années autour de 20%. Les principales alternatives à l'USD et à l'EUR, sont les « monnaies de réserve non traditionnelles », comme les appelle le FMI.

Il n’y a en réalité pas une seule monnaie ou un actif particulier qui gagne par rapport au USD, mais ce sont plusieurs « monnaies » qui gagnent des parts de marché. Le FMI les appelle les diversificateurs, et en avait compté 46.

RMB : éternel perdant ?

Le RMB chinois restera l’exception, et ce contre toute attente. Lorsque le FMI a ajouté le RMB à son panier de devises soutenant les droits de tirage spéciaux (DTS) en 2016, la monnaie a été considérée comme la menace à venir pour la domination du dollar en tant que monnaie de réserve mondiale. La Chine est la deuxième plus grande économie du monde, et il semblait logique que sa monnaie devienne une monnaie de réserve majeure.

Mais cela n’a pas été le cas. Le RMB reste handicapé par le contrôle des capitaux et les problèmes de convertibilité. Les banques centrales semblent se méfier de la détention d'actifs libellés en RMB, de sorte que la monnaie chinoise ne joue qu'un rôle mineur et décroissant en tant que monnaie de réserve. Même le dollar australien a aujourd’hui une part plus importante que le RMB (2.2% contre 2.1% pour la monnaie chinoise). Voyons si la Chine parvient à changer cela dans les années à venir.

Le grand retour de l’or

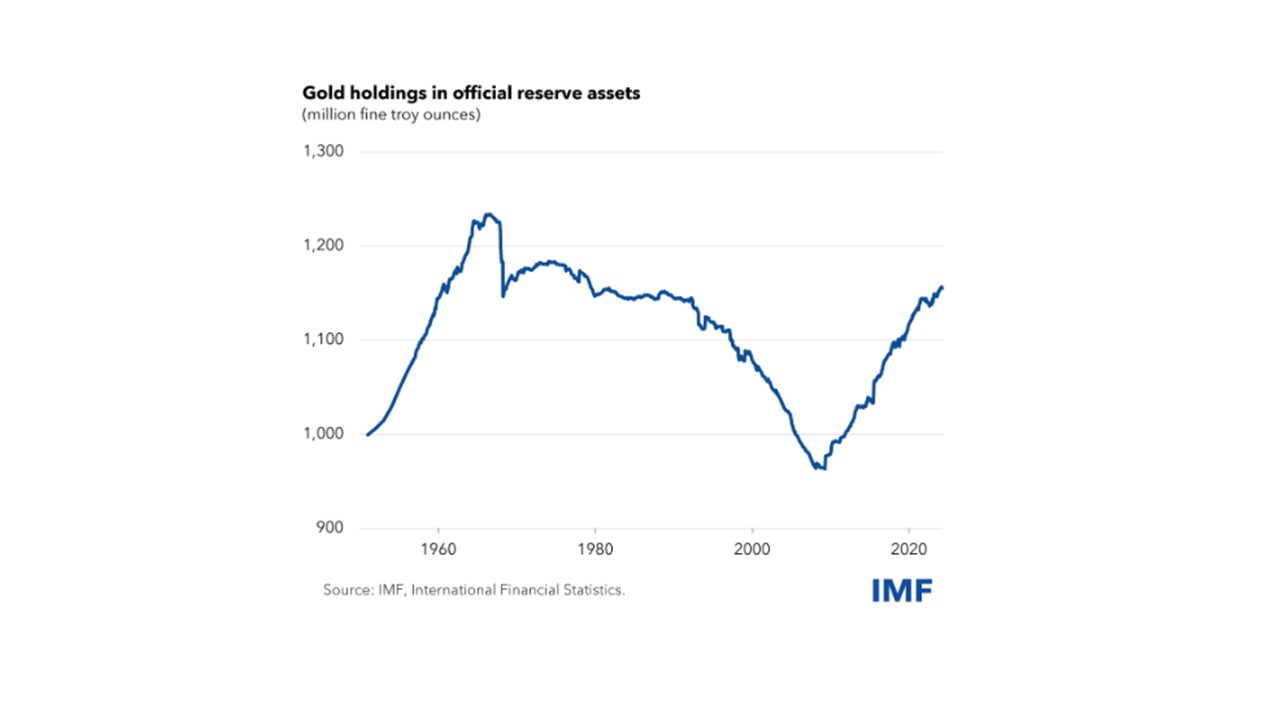

Les lingots d'or ne sont pas une « réserve de change » mais constituent un « actif de réserve » de la banque centrale. L’or n’entre donc pas directement dans les rapports sur la nature des réserves de change mais il faut s’y intéresser car l’évolution est spectaculaire. Les banques centrales semblent avoir décidé que l’or pouvait fort bien remplacer les réserves de change, comme les titres du Trésor et elles ne se sont pas privées. Les circonstances macroéconomiques (forte poussée d’inflation depuis 2022 et tensions géopolitiques extrêmes) les y ont vraisemblablement grandement encouragées.

Les banques centrales avaient en réalité passé 50 ans à se décharger de leurs avoirs en or. Mais au cours de la dernière décennie, ils ont reconstitué ces réserves d'or et elles détiennent ainsi actuellement 1,16 milliard d'onces troy (1 once troy représentant 31 grammes d'or), soit à peu près ce qu'elles possédaient dans les années 1970. Au prix d'aujourd'hui, cela représente 3,1 milliards de dollars d'or, contre 12,35 milliards de dollars de réserves de change, soit environ le quart. Cette nouvelle tendance ajoute un argument à l’envolée récente du cours de l’or…