De rentecurve normaliseert

2 min

Al meer dan anderhalf jaar kregen verschillende Europese landen, waaronder België, te maken met een omgekeerde rentecurve. Dat wil zeggen dat de kortetermijnrente hoger is dan de langetermijnrente. Een tamelijk ongeziene situatie waaraan een einde lijkt te komen. Voor 2025 is een terugkeer naar het normale in zicht.

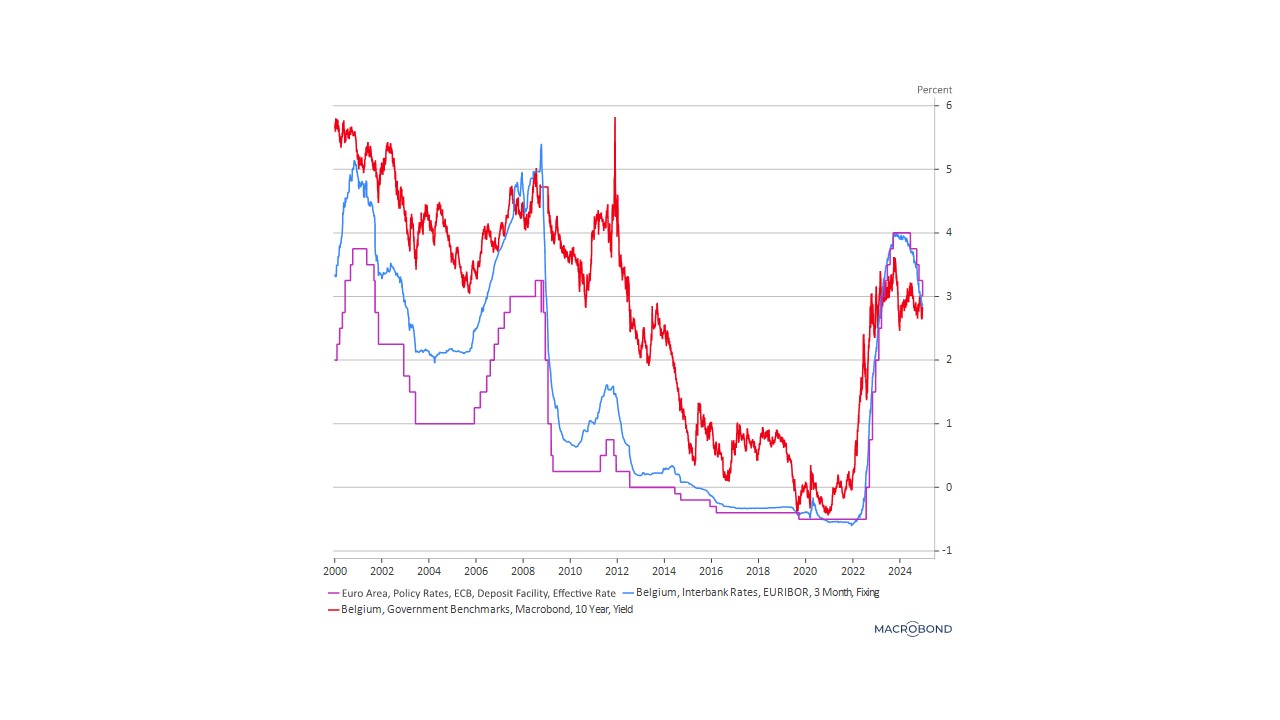

De Europese Centrale Bank (ECB) verlaagde zonet de rente voor de vierde keer in 6 maanden. De depositofaciliteit, het belangrijkste rentetarief, bedraagt nu 3%. Te oordelen naar de evolutie van de 3-maands Euribor-rente van de voorbije weken, heeft de markt grotendeels op dat besluit geanticipeerd. De inflatie is in Europa niet langer een probleem. Ook al is ze in de dienstensector nog altijd te hoog en zijn er, sinds de overwinning van Donald Trump begin november, ook nieuwe prioriteiten ontstaan. Zo zal Europa ongetwijfeld meer moeten uitgeven aan defensie. Het zal ook rekening moeten houden met invoerheffingen die waarschijnlijk een tamelijk zware impact zullen hebben op de goede werking van het bedrijfsleven. In verschillende landen brokkelt het vertrouwen af en er zal een monetair duwtje in de rug nodig zijn om de schade te beperken. Daarom zijn de meeste analisten het erover eens dat de Europese rente in 2025 zal blijven dalen. Een renteniveau van 2% lijkt realistisch. Dat komt neer op nog eens 4 verlagingen met 25 basispunten.

Stabilisering van de langetermijnrente

De bezorgdheid over de dynamiek van de toekomstige economische activiteit blijkt ook uit de stabiliteit van de langetermijnrente in Europa, terwijl die in de Verenigde Staten na de overwinning van Donald Trump, weer gestegen is. In België schommelt de ‘risicovrije rente’ op 10 jaar momenteel rond 2,5%. In de Verenigde Staten wordt voor meer inflatie gevreesd in 2025, maar in Europa duidelijk niet.

De combinatie van die twee trends heeft de rentecurve – dus de curve die alle rentetarieven voor alle looptijden (van 3 maand tot 10 jaar) weergeeft – teruggebracht naar een situatie die dicht aanleunt bij het normale. Dat houdt in dat de kortetermijnrente binnenkort niet langer hoger zal zijn dan de langetermijnrente. Zo’n situatie noemen we een ‘omgekeerde’ of ook ‘inverse rentecurve’ en is eerder een zeer zeldzaam fenomeen. Sinds de invoering van de eenheidsmunt in 1999 heeft zich geen inversie van de rentecurve meer voorgedaan, afgezien van een korte periode rond de aanslagen op het World Trade Center in 2001 en tijdens de financiële crisis in 2008. Maar sinds maart 2023 krijgen verschillende Europese landen, waaronder België, er wel mee te maken. En dat dus al ruim 20 maanden lang. Het is een ongeziene situatie die heel bijzonder is doordat spaarders een hoger rendement behalen met hun beleggingen op korte termijn dan wanneer ze hun geld voor langere tijd zouden beleggen. Ook leners beleven vreemde tijden, want lenen op lange termijn kost minder dan op korte termijn. Een behoorlijk abnormale wereld dus. Dat verklaart dan ook waarom zulke situaties zo zeldzaam en van korte duur zijn ... tenminste in normale tijden.

Abnormale tijden sinds 2023

Maar we leven nu al lang in abnormale tijden. Zo hebben de inflatieschok als gevolg van de exit uit de coronacrisis en de oorlog in Oekraïne de toestand vertroebeld. Dat dwong de centrale banken in 2023 tot een overreactie toen ze zich realiseerden dat de prijsstijgingen een bestendig fenomeen waren, terwijl ze die eerder als iets tijdelijks hadden beschouwd. Ze duwden de kortetermijnrente dus naar zeer hoge niveaus waardoor die in sommige landen hoger uitviel dan de langetermijnrente.

De situatie lijkt zich nu te normaliseren. Sinds enkele dagen kent België weer een zo goed als vlakke rentecurve. En alles wijst erop dat bij de volgende verlaging van de basisrentevoeten, wellicht in het eerste kwartaal van 2025, de rentecurve weer in stijgende lijn zal gaan. Dat betekent dat de langetermijnrente weer hoger zal uitkomen dan de kortetermijnrente. Een terugkeer naar het normale dus voor iedereen. En een overwinning voor de economische logica, want we moeten toch toegeven dat een omgekeerde rentecurve redelijk bijzonder is!