Chinese beurs boomt

2 min

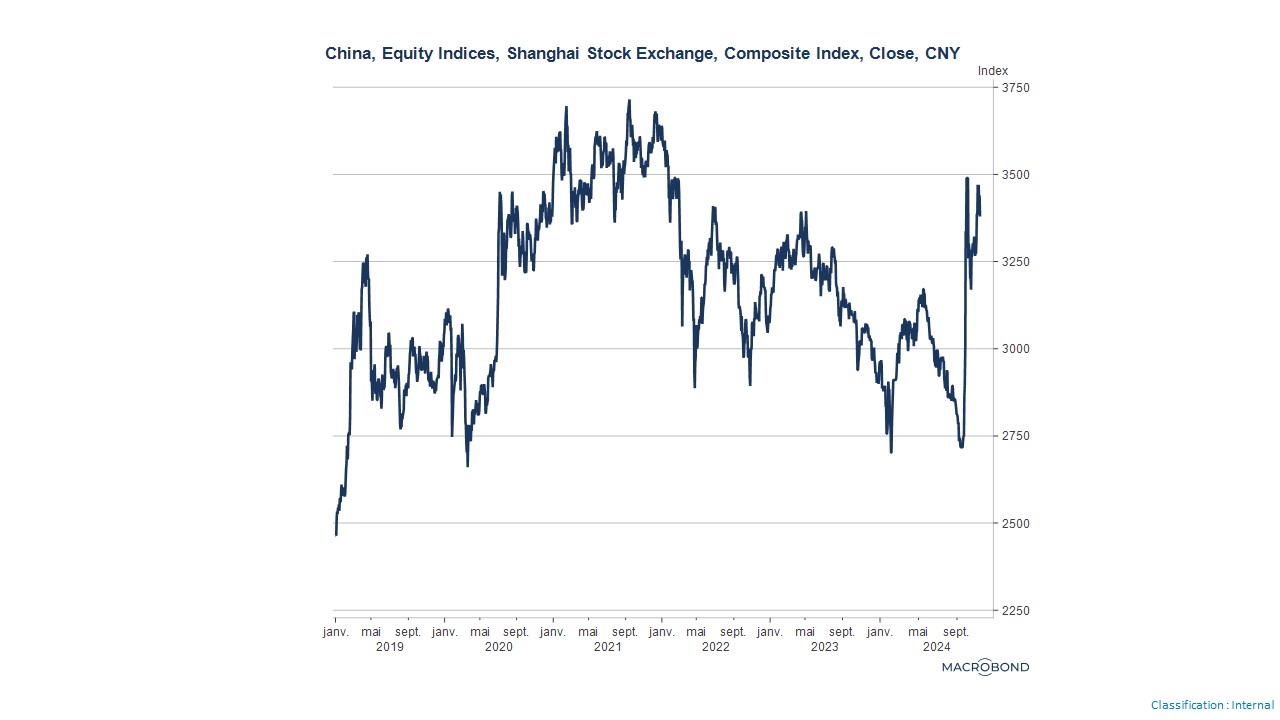

De Chinese beurs schoot de dag na de aankondiging van een nieuw plan letterlijk de hoogte in. Dit keer focuste het plan op de sanering van de financiën van de lokale overheden. Die vormen traditioneel de motor van de Chinese groei. De beurs herstelde tot het niveau van januari 2022. En de centrale bank zag zich zelfs genoodzaakt haar deviezenreserves aan te spreken om te voorkomen dat de yuan te veel zou stijgen. Zal dat blijven duren?

In haar strijd tegen handelsconflicten en de dreiging van nieuwe importheffingen door Donald Trump, maakte de Chinese overheid, in haar laatste poging om de economische groei te stimuleren, haar grootste begrotingsplan van de afgelopen jaren bekend. Het langverwachte plan van 10 miljard renminbi (1,4 miljard dollar) was een vervolg was op een monetair beleidspakket van september. Het heeft tot doel miljarden dollars schulden aan te zuiveren van de lokale overheden die verantwoordelijk zijn voor de slabakkende groei. Het nieuwe plan getuigt echter van een schromelijk gebrek aan maatregelen om de gezinsbestedingen op te krikken. Het pakt vooral het netelige probleem van de vastgoedsector aan via de sanering van de financiën van de lokale overheden. Maar experts zijn sceptisch over de slaagkansen van het nieuwe plan, zeker nu Donald Trump weer aan het roer komt. De financiële markten verwelkomden de maatregelen wel. De beurs veerde ruim 20% op en ook de yuan steeg sterk. Dat dwong de centrale bank ertoe om de rente te verlagen en haar deviezenreserves aan te spreken om te voorkomen dat de yuan te veel zou stijgen. Dat zou immers de export schaden.

Waarom de lokale overheden?

Alle ogen zijn gericht op de lokale overheden, want het plan van de regering richt zich op de herstructurering van hun 'verborgen' schuld. Een groot deel daarvan is in handen van financieringsvehikels buiten balans die de regionale overheden gebruiken om infrastructuurprojecten te financieren. Waarom zo'n focus op lokale financiën? Gewoonweg omdat die overheden een motor van de Chinese economie zijn en omdat ze zich nu hebben vastgereden in een al jaren aanslepende vastgoedcrisis. Daardoor kunnen ze hun gebruikelijke rol niet spelen, namelijk cruciale investeringen doen voor regionale groei, aangezien de centrale overheid er al jaar en dag voor terugschrikt om meer schulden aan te gaan. Het is niet voor niets dat de in percentage van het bbp uitgedrukte schuld van China slechts 85% bedraagt (tegenover 60% vóór de coronapandemie).

In heel wat regio's hebben overheden zich voor de financiering van investeringen in bijvoorbeeld vastgoed, infrastructuur, technologie en financiële activa, gewend tot Local Government Finance Vehicles (LGFV's). Maar veel van die investeringen gaan gepaard met een hoog risico en een laag rendement. Naarmate de vertraging in de Chinese vastgoedsector zich verdiepte, werd de schuldenlast van LGFV’s onhoudbaar. Dat ondermijnde de overheidsfinanciën en remde de groei af. De lokale overheden werden op hun beurt gedwongen om privébedrijven boetes en extra belastingen op te leggen, wat het beleggersvertrouwen schaadde. Aangezien het moreel van de gezinnen sinds de gezondheidscrisis een dieptepunt heeft bereikt, is het duidelijk dat de Chinese economie nood heeft aan een echte stimulans.

Herschikking: schone schijn

Het IMF waarschuwde vorig jaar dat een derde van de LGFV's “commercieel niet levensvatbaar” was en ze de afgelopen drie jaar onvoldoende inkomsten genereerden om hun rentebetalingen te dekken. Het riep op tot een grondigere schuldherschikking, met inbegrip van “afschrijvingen en verkoop van activa door gebruik te maken van insolventieprocedures”.

Beijing beweert dat het door de gezondmaking van de lokale overheden de basis legt voor een gezonde toekomstige groei. Maar analisten zeggen dat schuldenruil geen herstel inhoudt omdat het weinig bestedingen aan de economie toevoegt. Beleggers hadden gehoopt dat de beleidsmakers het schuldafwikkelingsplan zouden verlichten door een deel van de miljoenen onverkochte huizen in China op te kopen of gezinnen rechtstreeks te steunen. Maar dat is niet gebeurd. Het ontbreken van groeibevorderende maatregelen, vooral om de consumptie te stimuleren, was een teleurstelling.

Laten we even afwachten wat er gaat gebeuren, nu de schaduw van Donald Trump al boven de Chinese export waart ...