Boom de la bourse chinoise

2 min

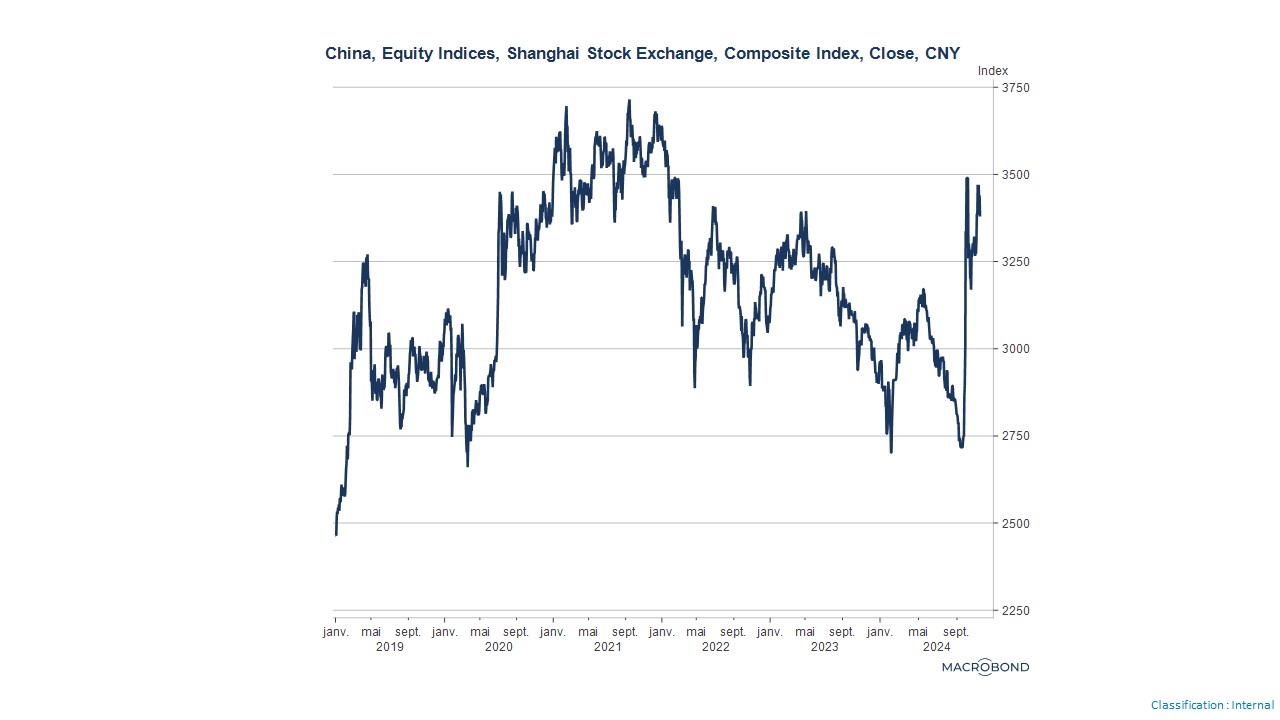

La bourse chinoise s’est littéralement envolée au lendemain de l’annonce d’un nouveau plan, visant cette fois à assainir les finances des gouvernements locaux, qui sont le pilier traditionnel de la croissance en Chine. La bourse a retrouvé son niveau de janvier 2022 et la banque centrale a même été obligée de puiser dans ses réserves de change pour empêcher le yuan de trop s’apprécier. Ceci va-t-il durer ?

Les autorités chinoises ont dévoilé leur plus important programme budgétaire de ces dernières années dans le cadre de leur dernier effort pour relancer la croissance économique, alors qu'elles luttent contre les tensions commerciales et la menace de nouveaux droits de douane de Donald Trump. Le plan très attendu de 10 milliards de RMB (1,4 milliard de dollars), qui faisait suite à un paquet de politique monétaire en septembre, est axé sur l'apurement de milliards de dollars de dettes des gouvernements locaux qui sont responsables de la croissance en berne. Il faut noter que ce nouveau plan manque par contre cruellement de mesures pour doper les dépenses des ménages. Le nouveau plan s’attaque donc surtout à l’épineux problème du secteur immobilier via le redressement des comptes des autorités locales, mais les experts sont sceptiques sur les chances de succès de ce nouveau plan, surtout avec le retour de Donald Trump aux commandes. Les marchés financiers, eux, ont salué les mesures avec un bond de plus de 20% de la bourse et une envolée du yuan qui a forcé la banque centrale à baisser ses taux et puiser dans ses réserves de change pour empêcher une trop forte appréciation du yuan, qui nuirait aux exportations.

Pourquoi les gouvernements locaux ?

Tous les regards se tournent vers les gouvernements locaux car le plan du gouvernement vise à restructurer leur dette « cachée », dont une grande partie est détenue par des véhicules de financement hors bilan que les administrations régionales utilisent pour financer des projets d'infrastructure. Pourquoi une telle attention sur les finances locales ? Simplement parce que ces gouvernements sont l’un des moteurs de l’économie chinoise et qu’ils sont aujourd’hui empêtrés dans la crise immobilière qui dure depuis de nombreuses années, ce qui les empêche de jouer leur rôle habituel, à savoir fournir des investissements cruciaux pour la croissance régionale vu que le gouvernement central rechigne depuis toujours à s’endetter davantage. Ce n’est pas pour rien que la dette chinoise en % du PIB n’est que de 85% (venant de 60% avant le Covid).

Dans de nombreuses régions, les autorités se sont tournées vers les véhicules de financement des gouvernements locaux (LGFV) pour financer des investissements dans des domaines tels que l'immobilier, les infrastructures, la technologie et les actifs financiers. Mais beaucoup de ces investissements offrent un risque élevé et un faible rendement. Alors que le ralentissement du secteur immobilier chinois s'accentuait, le fardeau de la dette LGFV est devenu insoutenable, sapant les finances publiques et freinant la croissance. Les gouvernements locaux, à leur tour, ont été contraints de frapper les entreprises privées d'amendes et d'impôts supplémentaires, ce qui a nui à la confiance des investisseurs. Comme les ménages ont le moral en berne depuis la crise sanitaire, on comprend à quel point l’économie chinoise a besoin d’un vrai coup de fouet.

Restructuration en trompe l’œil

Le FMI a averti l'année dernière qu'un tiers des LGFV étaient « commercialement non viables », générant des revenus insuffisants pour couvrir leurs paiements d'intérêts au cours des trois dernières années. Il a appelé à une restructuration de la dette plus approfondie, y compris des dépréciations et des ventes d'actifs à perte.

Pékin affirme qu'en rétablissant la santé des gouvernements locaux, elle jette les bases d'une croissance saine à l'avenir. Les analystes affirment par contre que les échanges de dette ne constituent pas une relance car ils ajoutent peu de dépenses à l'économie. Les investisseurs avaient espéré que les décideurs politiques adouciraient le plan de résolution de la dette en achetant une partie des millions de maisons invendues de la Chine ou en soutenant directement les ménages, mais force est de constater qu’il n’en est rien. L'absence de mesures favorables à la croissance, en particulier de relance de la consommation a été une déception.

Voyons à présent comment la suite se dessinera, avec l’ombre de Donald Trump qui plane déjà sur les exportations chinoises…