Het competitiviteitsprobleem van Europa

3 min

Le rapport de Draghi énumère les défis auxquels l’Europe fait face et propose des solutions. Dans les prochaines semaines, nous vous ferons part des principales constatations de cette étude détaillée, combinées à des conclusions qui s’y rapportent et tirées du livre « Les 5 tendances de la nouvelle économie mondiale » (un autre chef-d’œuvre 😉). La situation est grave.

Ces dernières années, l’économie européenne a dû sacrifier une large part de sa compétitivité. De 2021 à 2024, l’UE a vu sa prospérité s’éroder de plus de 4% en raison de la hausse du coût des importations d’énergie extérieure à l’UE, d’après les calculs de l’organisation patronale Etion.

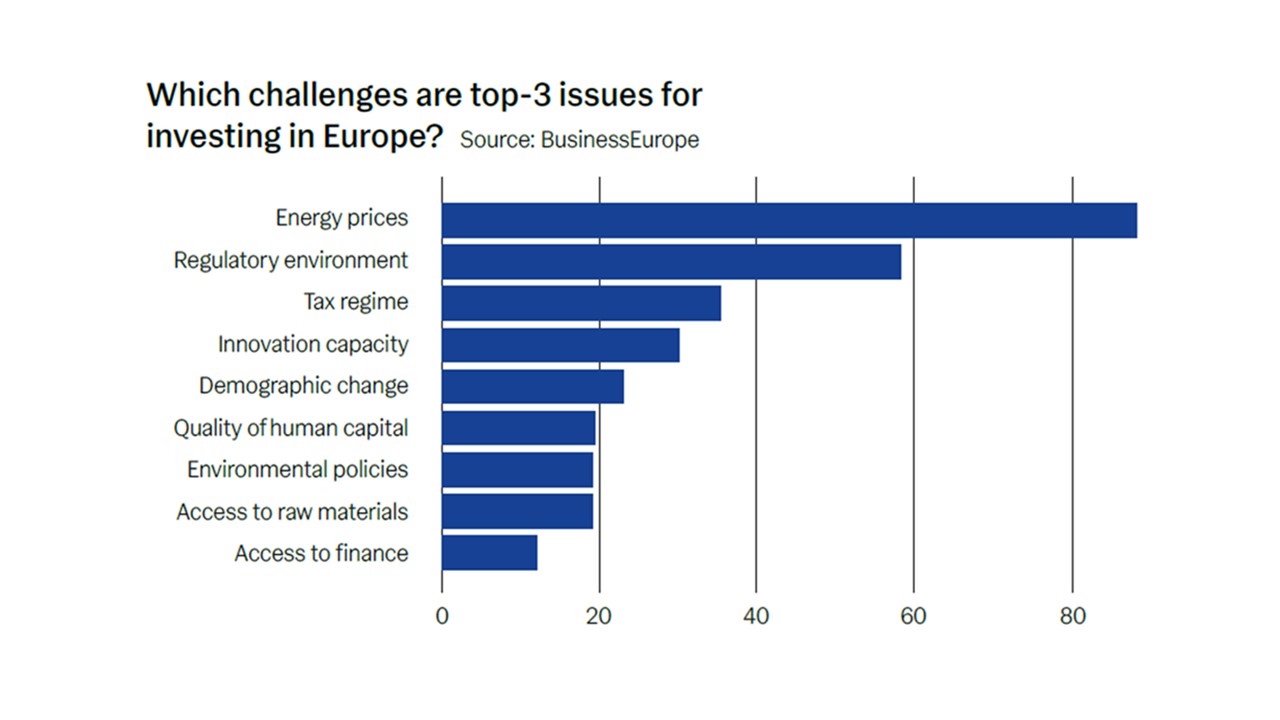

Ce qui entraîne dans l’immédiat une diminution de la prospérité. Mais à plus long terme, cette dégradation pèsera naturellement sur la compétitivité des entreprises européennes. Ce sont surtout les entreprises gourmandes en énergie qui encaissent des coups. Alors que les secteurs des services ont contribué à une croissance raisonnable sur la période 2021-2024, l'industrie, quant à elle, a reculé. À cette facture d’énergie plus lourde viendront bientôt s’ajouter les coûts du système d’échange de quotas d’émissions européen (SEQE). Pour l’heure, ces coûts sont encore largement couverts par les droits d’émissions gratuits, mais ces derniers seront progressivement abolis dès l’instauration de la taxe carbone. Notons d’ailleurs qu’en plus des prix élevés de l’énergie, les entreprises font état d’une foule d’autres obstacles qui les empêchent d’investir en Europe (voir graphique).

Gaz naturel et électricité

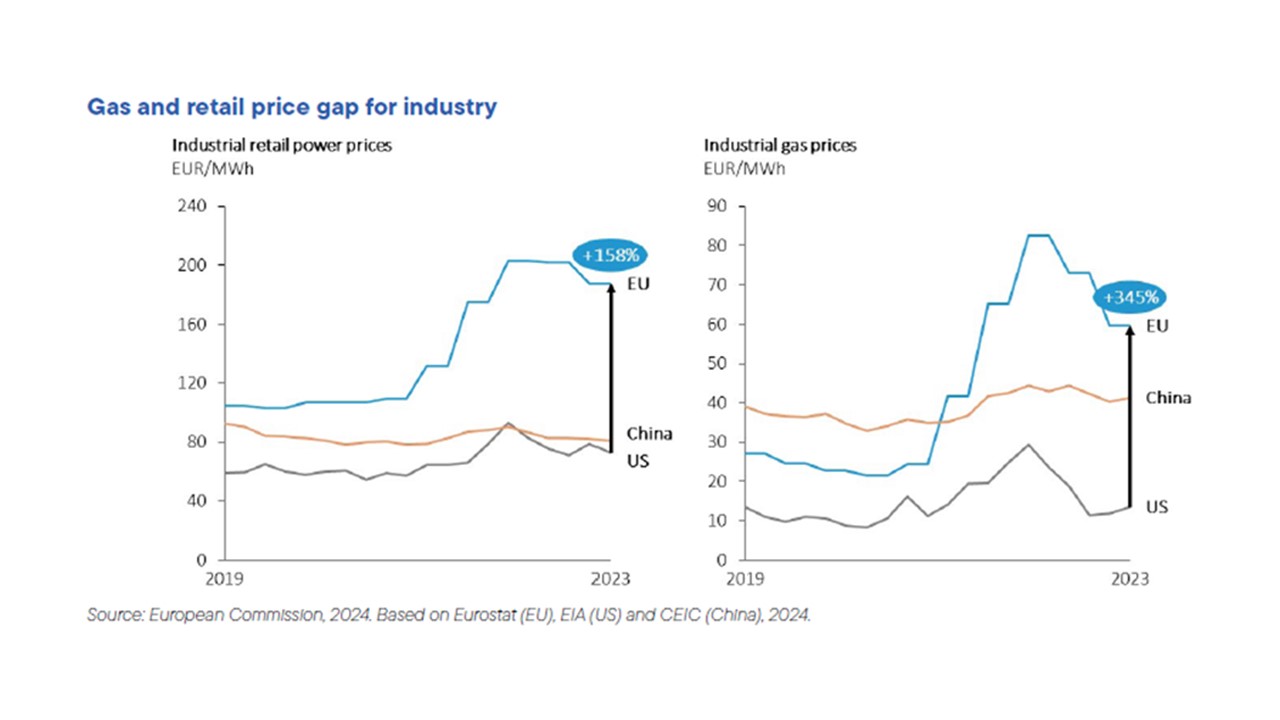

Mais c’est avant tout la hausse des prix du gaz « naturel » et de l’électricité qui pèsent lourdement sur la compétitivité. Les pics de prix les plus spectaculaires remontent à septembre 2022, mais le prix du gaz en Europe reste plus de deux fois supérieur à son niveau d’avant le coronavirus. Les entreprises européennes paient plusieurs fois le prix que paient les États-Unis et considérablement plus que la Chine, aussi bien pour le gaz que pour l’électricité. Les raisons sont structurelles. Mais si les défis actuels et futurs risquent de maintenir cet écart de prix, des évolutions positives sont possibles par ailleurs.

La principale cause de la différence de prix par rapport aux États-Unis est le manque de ressources naturelles en Europe. Après s’être détournée de la Russie, l’Europe est maintenant dépendante du gaz américain. Aujourd’hui, le marché du transport gazier connaît encore une certaine pénurie, mais la construction de nouveaux terminaux gaziers et de méthaniers de GNL réduit le problème. Les marchés gaziers régionaux actuels qui utilisent des pipelines comme principaux canaux de transport se changent donc en un marché mondial, ce qui peut faire chuter les écarts de prix entre les États-Unis et l’Europe.

Points faibles fondamentaux

L’écart de prix se creuse en raison de points faibles fondamentaux du marché de l’énergie européen :

-

- Les investissements dans l’infrastructure évoluent lentement et ne s’effectuent pas de manière optimale, aussi bien pour les sources d’énergie renouvelables (qui réduisent la dépendance vis-à-vis de l’étranger) que pour les réseaux d’électricité. Le processus d’octroi de permis pour les nouveaux réseaux et installations électriques, long et incertain, ralentit la mise en place de capacité nouvelle. La rapidité impitoyable de l’électrification et le besoin nouveau d’une sécurité d’approvisionnement constituent un défi de taille à cet égard.

- L’UE est le plus grand importateur mondial de gaz et de GNL. Dans le même temps, les pays de l’UE se concurrencent en faisant monter les enchères les uns vis-à-vis des autres en cas de pénurie, au lieu de mettre à profit leur pouvoir de négociation collectif. En outre, les négociations sont menées sur la base de prix spot plutôt que de contrats à long terme, ce qui entraîne des prix encore plus volatiles pour le gaz naturel.

- La concentration importante de quelques acteurs de poids sur les plateformes de négociation aggrave aussi la volatilité des prix. Des données récentes de l’Autorité européenne des marchés financiers (ESMA) révèlent qu’entre février et novembre 2022, les 5 plus grandes entreprises présentent sur les plateformes concernées contrôlaient jusqu’à 60% des positions. Leurs positions « short » se sont multipliées par trois pendant la même période environ.

- La manière dont les prix sont fixés sur le marché européen répercute cette volatilité sur la facture des utilisateurs finaux, avec des prix de l’énergie bien plus élevés et instables en conséquence. Ce qui est étrange, car l’Europe est une pionnière en matière de déploiement de l’énergie renouvelable. En 2023, l’UE comptait pour 22% de la consommation énergétique finale, contre 14% pour la Chine et 9% pour les États-Unis. Mais les règles du marché européen ne dissocient pas le prix (beaucoup plus avantageux) de l’énergie renouvelable et de l’énergie nucléaire des prix bien plus élevés et volatiles des combustibles fossiles. Au paroxysme de la crise énergétique en 2022, le gaz naturel déterminait le prix de l’électricité 63% du temps, alors qu'il ne représentait que 20% du mix énergétique européen. Même si l’UE atteint son objectif minimum, qui consiste à puiser 42,5% de son énergie dans des sources renouvelables d’ici 2030, les combustibles fossiles continueront de déterminer les prix dans la plupart des cas. Des contrats à long terme pourraient apporter une solution à ce problème.

- Enfin, les pays de l’UE prélèvent un impôt énergétique plus élevé que les autres parties du monde.

Problème de compétitivité

Même si les pays asiatiques ont connu des hausses de prix similaires pour le gaz, les entreprises européennes sont en général plus durement touchées. À l’instar des États-Unis, les concurrents des pays du G20 ont souvent accès à leurs propres sources d’énergie. Qui plus est, les entreprises situées dans des pays comme la Chine reçoivent des subsides énergétiques et jouissent d’autres mesures de soutien de la part de leur gouvernement.

Les objectifs de l’UE en matière de décarbonation sont également plus ambitieux que ceux de ses concurrents, ce qui occasionne des coûts supplémentaires à court terme pour l’industrie européenne. L’UE a instauré une législation contraignante pour réduire les émissions de gaz à effet de serre d’au moins 55% d’ici 2030 par rapport à leur niveau de 1990. Les États-Unis, en revanche, se sont fixé un objectif non contraignant d’ici 2030 pour une réduction de 50-52% par rapport à son niveau de 2005 (bien plus élevé). La Chine, quant à elle, se borne à un pic d’émissions de CO2 pour la fin de la décennie.

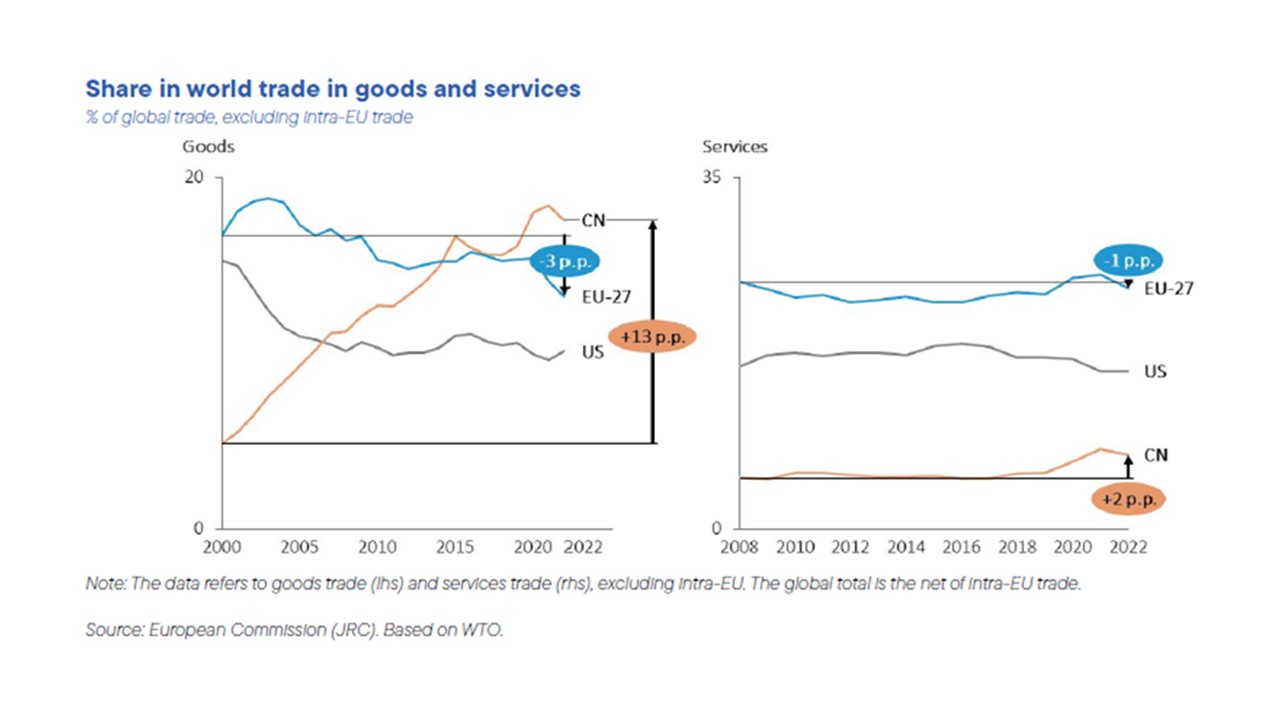

Ces différences se traduisent par des besoins d’investissements beaucoup plus importants pour les entreprises européennes à court terme. Pour les quatre industries les plus gourmandes en énergie – substances chimiques, métaux de base, minéraux non métalliques et papier – le coût de la décarbonation dans les 15 prochaines années se montera à environ 500 milliards d’euros. Pour les sous-secteurs du secteur du transport qui sont les plus difficiles à décarboner (navigation et transport aérien), les besoins d'investissements s’élèvent à environ 100 milliards d’euros par an pour la période de 2031 à 2050. Résultat ? La compétitivité européenne a fortement reculé depuis 2022 dans ces secteurs, ce qui se traduit par une réduction de la part d’exportation de l’UE dans le monde.