Premier nowcast Q3 : 0,25%

5 min

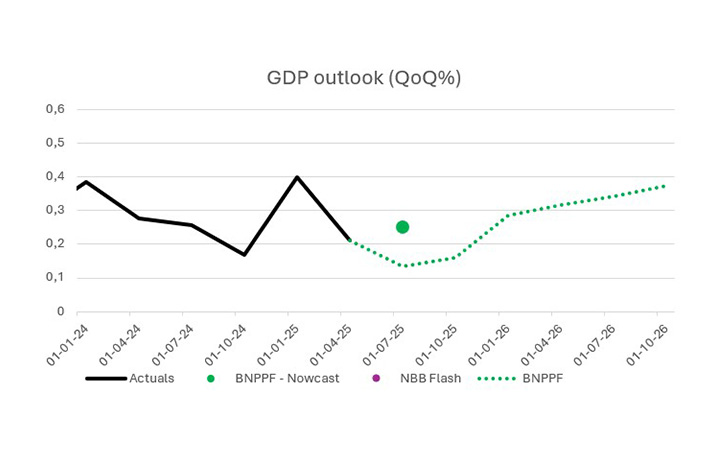

La première mise à jour de notre nowcast mensuel indique un chiffre de croissance de 0,25%. Ce pourcentage est inférieur à la moyenne à long terme, mais plus élevé que ce que la lenteur du 2e trimestre laissait présager. Comment interpréter au mieux ce point de données ?

Les risques penchent peu à peu du côté positif.

Notre premier nowcast de cette année encore jeune a donné un résultat meilleur que ce que nous craignions. Entre autres, les dépenses des entreprises, indicateur de valeur important pour l’activité économique, ont fortement grimpé ces dernières semaines. Par le passé, une telle hausse était étroitement corrélée à l’augmentation du PIB pour l’ensemble de l’économie. Nous nous en tenons pour l’heure à une trajectoire plus conservatrice, mais peu à peu, nous voyons les risques pencher du côté positif.

La première mise à jour de notre nowcast mensuel indique un chiffre de croissance de 0,25%. Ce pourcentage est inférieur à la moyenne à long terme, mais plus élevé que ce que la lenteur du 2e trimestre laissait présager. Comment interpréter au mieux ce point de données ?

Chaud et froid...

Ces dernières semaines, les indicateurs de haute fréquence traditionnels penchaient majoritairement dans la bonne direction. La confiance générale des entreprises s’est un peu renforcée. Presque tous les secteurs atteignent doucement leurs moyennes à long terme. Une exception : le sentiment plus négatif chez les prestataires de services. D’autre part, nous avons vu le nombre de faillites augmenter, avec des exceptions dans la construction et la logistique.

La confiance des consommateurs est légèrement supérieure à la moyenne à long terme. Le marché du travail continue de refroidir, le taux de chômage ayant augmenté d’1 point de pourcentage durant les 12 mois écoulés. Les dépenses dans le secteur du détail repartent à la hausse et le marché de l’immobilier poursuit son redressement.

… mais plus chaud qu'on ne le craignait

Et il faut donc ajouter à tout cela que l’activité des entreprises semble augmenter. Dans nos propres chiffres de transactions, on observe une hausse des dépenses d’entreprise. C’est beaucoup moins le cas des revenus, du moins pour l’instant, ces deux indicateurs ayant souvent évolué de façon parallèle. Les modèles de nowcast privilégient de toute façon les dépenses. Cette série est plus étroitement liée à la croissance économique.

Qui s’avère donc meilleure que prévu. La médiane et l’évaluation moyenne de la série de modèles utilisée ont chacune atteint 0,25. Pile entre le 0,2 du dernier trimestre et la croissance à long terme de 0,3. Étant donné que nous sortons à peine de l’un des trois mois du Q3, nous conservons nos pronostics actuels en matière de croissance. Mais à l’issue de ce nowcast, un scénario positif/surprenant nous paraît un peu plus probable.

Nous tablons donc toujours sur une croissance plus lente au 2e semestre de cette année, après quoi nous convergerons de nouveau vers la moyenne à long terme. Ce qui donne, aussi bien pour 2025 que pour 2026, une croissance annuelle d’1,0%.