La hausse des taux pèse sur l’activité immobilière, mais pas sur la croissance des prix

3 min

Depuis que la Banque centrale européenne (BCE) a relevé ses taux d’intérêt mi-2022, le marché immobilier belge a ralenti. Le nombre de ventes de maisons existantes a diminué de près de 15%. Les permis de construire ont même diminué de 30 %. Pourtant, la valeur de l’immobilier est restée stable. Plus encore, au cours de la même période, les logements dans notre pays ont gagné 6 % en valeur.

La hausse des taux pèse sur l'activité immobilière

Les taux d’intérêt sur les nouveaux crédits habitation ont fortement augmenté depuis que la BCE a entamé sa lutte contre l’inflation à l’été 2022. La hausse des taux directeurs a fait grimper les taux des crédits hypothécaires de plus de 2 points de procès en à peine 2 ans. Cela n’a toutefois pas entraîné de baisse de valeur, même dans notre pays. Les logements belges et néerlandais ont gagné plus de 5% de valeur depuis le début du resserrement monétaire. En France (-4%) et en Allemagne (-10%), le marché a corrigé.

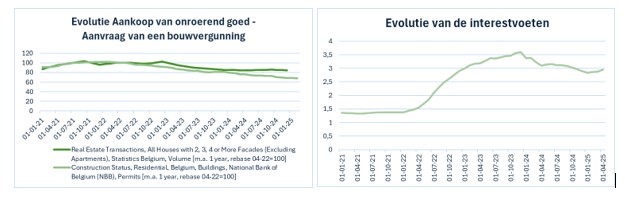

Pourtant, chez nous aussi, les crédits plus chers ont eu un effet sur le marché. Le nombre de transactions secondaires (achats hors construction neuve) a fortement baissé. Il y en avait encore plus de 30.000 au cours des trois derniers mois de 2020, mais depuis l’été 2022, la moyenne trimestrielle est tombée à près de 20.000.

Il en va de même pour les permis de construire, où les effets saisonniers jouent un rôle encore plus important. Fin 2021, le nombre de permis a atteint un pic de près de 2.700 unités par mois. Au début de l’année, la moyenne était inférieure à 1.800.

Tout cela est en grande partie une conséquence de la hausse des taux d’intérêt. Pour les crédits de 10 ans ou plus à taux fixe, le taux d’intérêt des nouveaux crédits était inférieur à 1,5% en moyenne depuis 2020. Au cours de l’été 2022, la BCE a toutefois entamé une forte hausse en relevant ses taux directeurs. Conséquence : hausse de 2 points de pourcentage des intérêts sur les crédits habitation, avec un pic fin 2023.

Depuis lors, on constate une légère baisse, mais qui semble également ralentir. Cela correspond à nos prévisions selon lesquelles la BCE procédera à nouveau à une (légère) hausse des taux au milieu de l’année prochaine. Nous pensons que la croissance des prix reviendra vers 3% d’ici 2027.

Arne Maes,

BNP Paribas Fortis Economist