Economic Outlook 2025 - L'Europe doit prendre ses distances vis-à-vis des E.U.

2 min

Dans ses perspectives pour 2025, le Chief Economist de BNP Paribas Fortis Koen De Leus se penche sur l’évolution macroéconomique. Il se concentre à cet égard sur l’Europe, qui doit agir et viser une plus grande indépendance par rapport aux États-Unis. Par ailleurs, son analyse du potentiel de croissance belge révèle que l’amélioration de la productivité est le principal atout de notre pays.

Dans ses perspectives pour 2025, le Chief Economist de BNP Paribas Fortis Koen De Leus se penche sur l’évolution macroéconomique. Il se concentre à cet égard sur l’Europe, qui doit agir et viser une plus grande indépendance par rapport aux États-Unis. Par ailleurs, son analyse du potentiel de croissance belge révèle que l’amélioration de la productivité est le principal atout de notre pays.

Avant la réélection de Donald Trump aux plus hautes fonctions, on s’attendait à une relance progressive en Europe et à un atterrissage en douceur de l’économie aux États-Unis. Depuis trois ans, l’incertitude géopolitique est très élevée. À court terme, BNP Paribas Fortis ne s’attend pas à de grands bouleversements. L’ère du quatrième tournant[1] se précise et est en passe d’atteindre son apogée.

« L’évolution de l’inflation et surtout de la croissance économique dépendra des mesures concrètes qui seront prises par Donald Trump », explique Koen De Leus, Chief Economist chez BNP Paribas Fortis. « La hausse des droits de douane et les mesures en matière de politique migratoire sont inflationnistes. C’est aussi le cas d’une politique budgétaire expansionniste, à la différence que celle-ci génère de la croissance. Cela pourrait amener la Réserve fédérale à diminuer le rythme des baisses de ses taux directeurs. La Banque centrale européenne sera en quelque sorte spectatrice de l’augmentation des droits de douane aux Etats-Unis et surtout de l’incertitude quant à leur concrétisation, ainsi que de la manière dont celles-ci pèseront sur la croissance européenne. »

Un coup de semonce pour l’Europe

L’élection de Donald Trump constitue un véritable coup de semonce pour l’Europe, qui est depuis longtemps bien trop tributaire des États-Unis en matière de défense. Ces dernières années, cette dépendance s’est encore accrue suite à l’augmentation des importations de gaz naturel liquéfié (GNL) en provenance des États-Unis, comme substitut au gaz russe, et au remplacement de produits chinois par des produits américains.

Dans son rapport intitulé "The future of European competitiveness"[2], Mario Draghi enjoint l’Europe à se ressaisir d’urgence et à passer à l’action. Il préconise de réduire les coûts de l’énergie pour les entreprises. L’Europe doit en outre investir davantage et simplifier sa réglementation, afin de combler le fossé de l’innovation avec les États-Unis. Des stratégies spécifiques sont nécessaires pour renforcer la compétitivité de l’industrie et des services européens, tout en accélérant la décarbonation. Il convient enfin d’investir davantage dans la défense et de réduire notre dépendance dans les domaines des matières premières stratégiques et des technologies.

La Belgique

En Belgique, la croissance économique se poursuit, soutenue par un léger regain de confiance des entreprises. Les dernières projections (nowcast) de BNP Paribas Fortis tablent sur une croissance de 0,3% au dernier trimestre, même si elles se basent sur un échantillon limité. On note aussi une légère hausse de la confiance des consommateurs, tandis que transparaissent les premiers signes de reprise sur le marché immobilier. Quoi qu’il en soit, la Belgique sera également impactée par les actions à venir du prochain président américain.

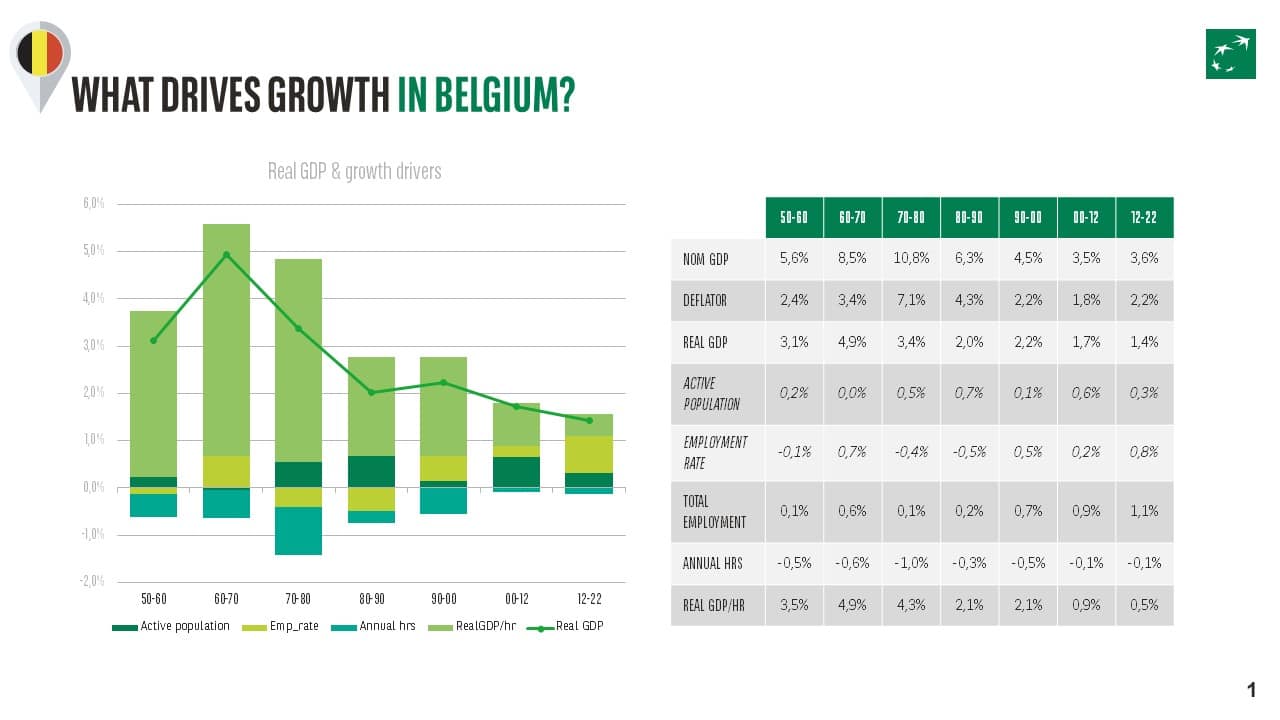

Quel est le potentiel de croissance de la Belgique à plus long terme ? BNP Paribas Fortis a effectué une analyse basée sur 4 piliers du PIB :

- la taille de la population en âge de travailler ;

- le taux d’emploi de cette population ;

- le nombre d’heures prestées par les personnes actives par an ;

- la croissance de la productivité par heure.

Koen De Leus : «Le taux d’emploi mais surtout le ralentissement de la croissance de la population active pèsent sur le potentiel de croissance économique. De plus, selon les prévisions des Nations Unies, la population active belge diminuera déjà à partir de 2025. À cela s’ajoute le fait que la forte augmentation du taux d’emploi des dernières années va tout doucement se tasser. Tout comme le Comité d’Étude sur le Vieillissement, nous prévoyons un plafond de 75% à l’horizon 2034. Cette combinaison à elle seule réduit la croissance réelle à 1% par an, voire moins, alors que le taux de croissance actuel est de 1,4%. »

Le principal atout de la croissance belge réside dans l’amélioration de la productivité qui, aujourd’hui, tourne autour de 0,5% par an. L’intelligence artificielle et d’autres technologies exponentielles pourraient booster ce pourcentage, encore que les avis quant à l’impact de ces technologies révolutionnaires divergent énormément. Dans un récent rapport, la banque d’affaires américaine Goldman Sachs estime à 9 points de pourcentage sur dix ans la croissance du PIB liée à l’IA, ce qui correspond à l’estimation du Groupe BNP Paribas à partir de 2030.

Le co-lauréat du prix Nobel d’économie 2024 Daron Acemoglu prétend quant à lui que les gains de productivité et de croissance générés par l’IA ne dépasseront pas 0,5 point de pourcentage sur dix ans. Comparativement aux banques d’investissement américaines, Acemoglu constate que l’intégration de l’intelligence artificielle pèche par sa lenteur et que l’impact de l’automatisation est trop limité. C’est ce qui explique la différence en matière de prévisions de croissance.

Croissance et inflation

BNP Paribas Fortis table sur un boost lié à l’intelligence artificielle de 0,5% en moyenne pour une croissance totale de la productivité de 1% par an sur une période de 10 ans. La croissance réelle s’élève ainsi à 1,4 %.

A court terme, la banque voit la croissance belge rebondir légèrement de 1 à 1,2% en 2025, soutenue par la relance monétaire et une conjoncture favorable dans certains pays voisins, qui sont des partenaires commerciaux importants. L’inflation – encore très élevée en 2024 (4,2 %) en raison de la normalisation des composantes énergétiques – retombera à 2,1 %. Il y a de fortes chances que ces perspectives soient revues à la baisse, compte tenu de l’incertitude générée par Donald Trump et sa menace d’augmenter les taxes sur les importations.

[1]Howe, N. (2023). The fourth turning is here. Simon & Schuster. : dans cet ouvrage, l’auteur développe une théorie selon laquelle les événements historiques évoluent par cycles générationnels. Chaque cycle correspond approximativement à la durée d’une vie humaine et se compose de quatre « tournants ». Lors du « quatrième tournant » survient une crise.

[2]Draghi, M. (2024). The future of European competitiveness. In European Commission. Europese Commissie. https://commission.europa.eu/topics/strengthening-european-competitiveness/eu-competitiveness-looking-ahead_en?prefLang=nl