Nowcast final 4e trimestre : 0,4%

2 min

Notre « nowcast » final pour le quatrième trimestre est une croissance trimestrielle de 0,4%. C’est surtout un mois de décembre moins fort qui freine cette croissance. Ce ralentissement devrait se poursuivre dans les mois à venir, lorsque les taux et l’incertitude internationale pèseront sur notre économie.

La croissance belge au quatrième trimestre qui vient de se terminer s’est établie à 0,4%. Une légère accélération par rapport au reste de 2024. Et malheureusement aussi un sursaut temporaire, qui sera plus que probablement suivi d’un ralentissement de la croissance.

Nowcast

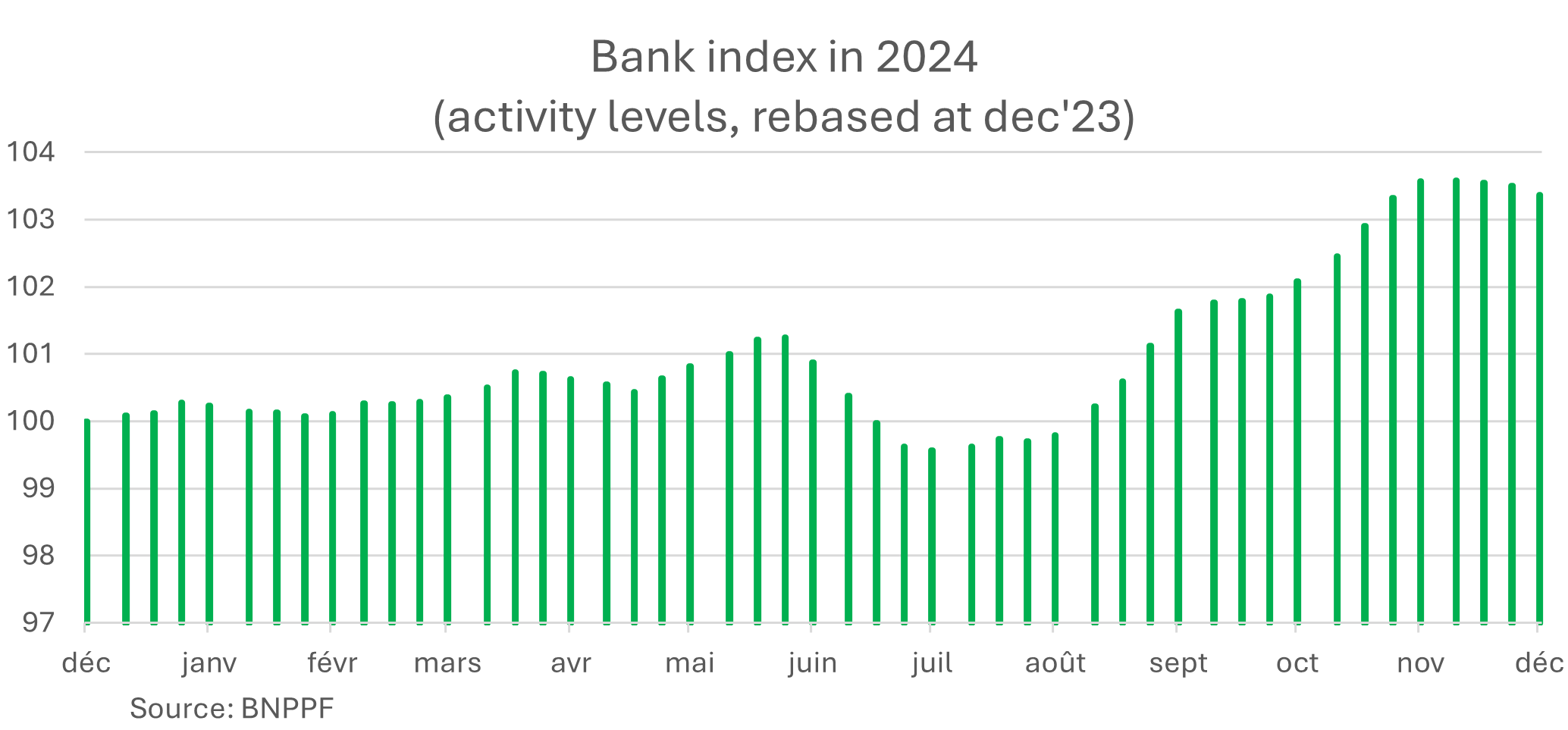

Le mois dernier, nous annoncions encore une fin d’année potentiellement très solide : tant les indicateurs de haute fréquence que notre propre indice bancaire mettaient en évidence une forte hausse de l’activité économique en octobre et novembre. Les dernières semaines de 2024 ont confirmé cette tendance, mais les premiers signes d’un ralentissement étaient également visibles.

Très visibles même. Les 7 indicateurs pris en compte par les chercheurs de l’UGent dans le calcul Nowcast ont baissé à la fin de l’année dernière. Une évolution plutôt rare et préoccupante. La crainte du chômage a notamment fortement augmenté au sein des ménages. Celle-ci est à présent à son niveau le plus élevé depuis 2 mois. Cette variable a un certain pouvoir prédictif pour le chômage effectif, mais ce n’est pas trop préoccupant en soi. Nous tablons toujours sur un atterrissage en douceur sur le marché de l’emploi, car tant le taux de vacance d’emploi que l’indice Federgon baissent progressivement depuis déjà un certain temps.

Ce qui est plus frappant, c’est que l’indice bancaire a également ralenti. Cette mesure de l’activité économique est obtenue en agrégeant les paiements liés aux coûts de production de nos clients professionnels. Si cet indice était encore très élevé fin octobre, mesuré selon une approche semaine par semaine, le mois de décembre a surtout affiché des baisses.

Que nous réservera 2025 ?

La crainte d’un ralentissement de la croissance semble donc se manifester en ce début d’année. Dans une publication précédente, nous avions déjà discuté de la manière dont nous adaptions notre scénario à la suite des élections présidentielles américaines et des taux anticipés/incertitudes plus élevées.

Les premiers chiffres semblent à présent le confirmer : les entreprises et les ménages se montrent moins optimistes. La balle est à nouveau dans le camp des négociateurs du gouvernement.