Les Belges croient-ils dans les économies des pouvoirs publics ?

3 min

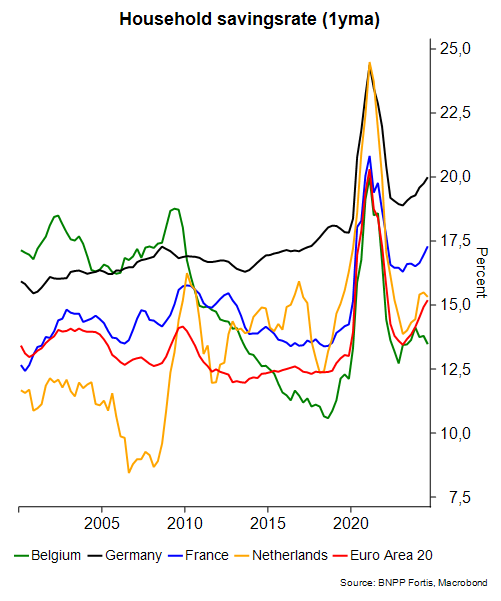

Depuis 2010, les taux d’épargne – c’est-à-dire la part du revenu disponible qui n’est pas utilisée pour la consommation – sont en hausse pratiquement partout en Europe. Sauf dans notre pays. Et cela a un impact positif sur notre consommation privée. Mais qu’en sera-t-il demain ?

Pendant les confinements liés à la pandémie de COVID-19, notre épargne a littéralement explosé. À l’époque, cela n’avait rien de surprenant, de nombreux produits de consommation étant interdits, en rupture de stock ou indisponibles. Conséquence : davantage d’épargne. Et cette tendance à la hausse des taux d’épargne s’est maintenue dans un grand nombre de pays européens.

Si nous élargissons le spectre, nous constatons, depuis 2010, une hausse des taux d’épargne dans la plupart des pays européens. Même sans tenir compte du pic lié à la période COVID, la part du revenu total disponible consacrée à l’épargne est partout beaucoup plus élevée qu’il y a 15 ans. Sauf chez nous. Comment l’expliquer ?

Motifs d’épargne

La littérature distingue différents motifs d’épargne. Concentrons-nous sur trois éminents économistes, qui apportent chacune leur propre interprétation : Keynes, Pigou et Ricardo. Un des motifs invoqués peut-il expliquer la baisse du taux d’épargne en Belgique ?

1.Keynes énonce le principe de précaution : en période de difficulté économique, les ménages épargnent davantage. En d’autres termes, ils constituent une réserve.

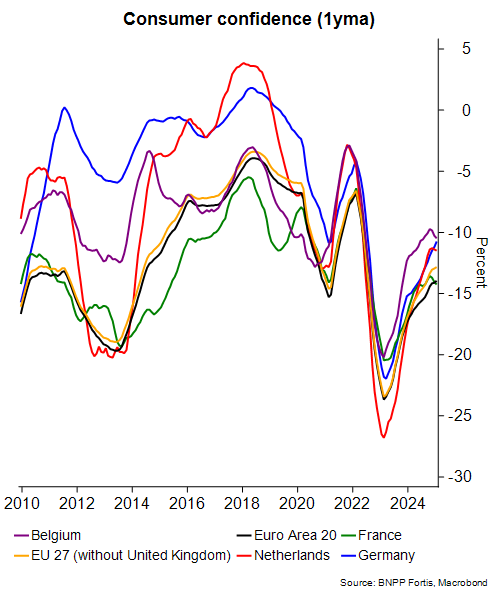

L’explication de Keynes tiendrait la route si notre situation économique était meilleure qu’ailleurs. Or ce n’est pas ce que disent les chiffres, du moins pas pour l’ensemble de la période. Notre destin économique est étroitement lié à celui de nos voisins. Globalement, la confiance des consommateurs se situe aussi dans la moyenne de celle des pays voisins.

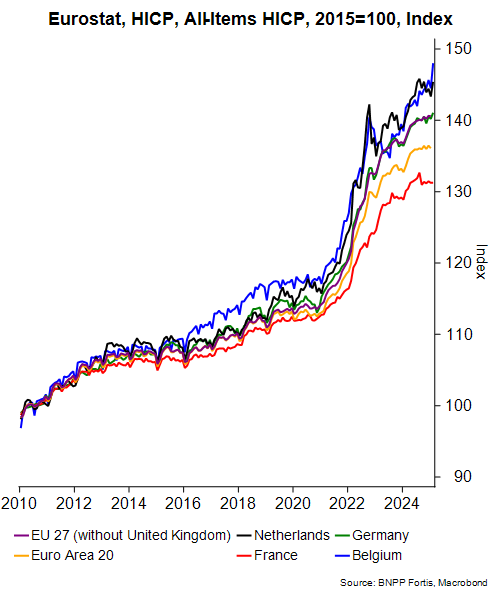

2. Pour Pigou, le comportement d’épargne est une réaction à l’inflation (ou à l’absence d’inflation) : la résurgence soudaine de l’inflation érode la valeur réelle de l’épargne. Afin de conserver la même courbe de croissance (réelle), il convient d’épargner temporairement davantage. Et si, en réponse à une inflation importante, on avait suivi l’approche « pigouvienne », le taux élevé de l’inflation en Belgique aurait dû booster l’épargne. Or ça n’a pas été le cas.

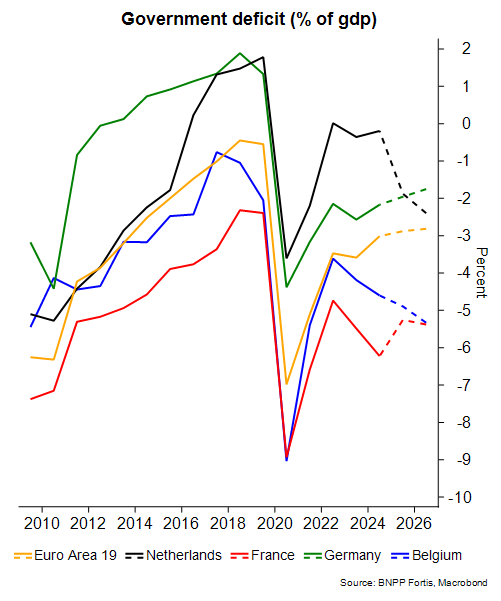

3. Quant à Ricardo, il a donné son nom à la théorie de l’équivalence. Cela sous-entend en quelque sorte que les ménages sont parfaitement capables de « percer à jour » les dépenses publiques (destinées à stimuler l’activité économique). Les contribuables ont conscience que les dépenses de fonds publics devront un jour être remboursées et que ce remboursement leur incombera. Par conséquent, ils constituent une épargne de précaution pour payer ces futurs impôts. Aujourd’hui, le déficit public de la Belgique rivalise manifestement avec celui de la France et s’attire la méfiance des agences de crédit. Cette situation est d’ailleurs loin d’être nouvelle. Une fois encore, cela devrait entraîner un taux d’épargne plus élevé que dans la plupart des pays européens.

Concernant ce dernier point, il est intéressant de commenter le taux de crédibilité des gouvernements belges successifs en matière de consolidation. La théorie de l’équivalence ricardienne part du principe que les ménages anticipent une hausse d’impôt nécessaire pour compenser la détérioration des finances publiques. Cependant, lorsque les ménages ont la conviction que le gouvernement n’augmentera pas les impôts, l’épargne anticipée devient superflue.

Le principe des vases communicants

Comment expliquer la baisse du taux d'épargne ? Si, d’évidence, le taux d’épargne est en hausse depuis 2020, le montant de l’épargne a augmenté dans des proportions moindres en Belgique que dans l’ensemble de l’Union européenne. Quant au revenu disponible (le dénominateur de la fraction qui constitue le taux d’épargne), il a aussi augmenté un peu plus rapidement chez nous que chez nos voisins.

Les Belges consacrent par conséquent moins de revenus à l’épargne. En d’autres termes, ils consomment davantage. C’est d’ailleurs ce qui ressort des chiffres : depuis 2010, la consommation privée – le moteur de la croissance de notre PIB – a augmenté beaucoup plus rapidement que la moyenne de la zone euro. Si l’inflation demeure la principale responsable, la croissance en volume a pris près de 10 points de pourcentage au cours de cette période.

À n’en pas douter, l’importance de la demande intérieure, en général, et la consommation privée, en particulier, iront en augmentant dans notre pays. Il s’agit d’une conséquence de l’incertitude régnant sur le plan international, laquelle pèse de tout son poids sur notre balance commerciale et sur la propension à investir des entreprises.

De ce point de vue, les autres pays européens possèdent une longueur d’avance. La normalisation de leur taux d’épargne élevé relancera la consommation privée. Dans notre pays, ce coup de pouce proviendra-t-il de la politique du nouveau gouvernement visant à rendre le travail plus rémunérateur ?