Le vieillissement de la population fragilise les pays européens

5 min

Les pays développés vieillissent rapidement, mettant sous pression les systèmes de sécurité sociale. Notre indice de vulnérabilité au vieillissement, basé sur 5 indicateurs, révèle quelles économies sont les plus exposées financièrement à la hausse des coûts des pensions et des soins de santé.

Défi démographique

La majorité des pays développés sont confrontés à l’accélération du vieillissement de leur population. Dans les pays « plus développés » de la base de données des Nations Unies1, la part des 65 ans et plus passera de 21,5% en 2026 à 32,3% en 2100. Les écarts entre pays sont profonds : au Japon, déjà 30,5% de la population a plus de 65 ans aujourd’hui, un chiffre qui devrait se stabiliser autour de 39% d’ici la fin du siècle. Dans des pays au profil plus favorable, comme les États-Unis, cette proportion passera de 19% à 30,5%.

Bombe à retardement

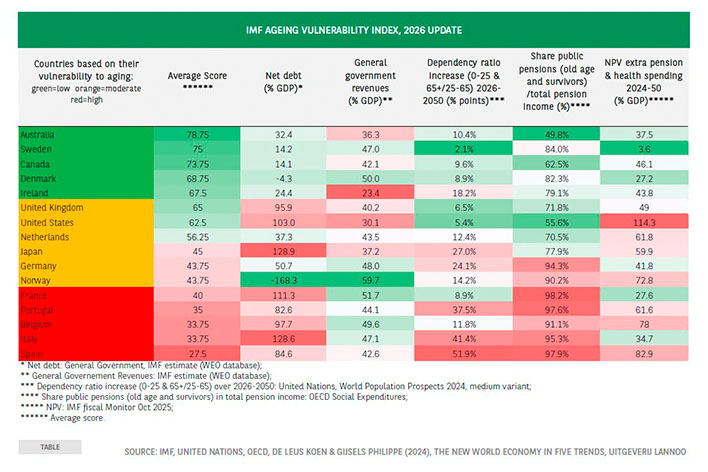

Ce phénomène menace à terme les systèmes de sécurité sociale. En l’absence de réformes ciblées, les dépenses de pension et de santé exploseront, tandis que les cotisations de la population active diminuent… puisque la part des actifs décroît. Quels pays sont les plus vulnérables financièrement ? Nous avons analysé 16 économies développées à travers 5 ratios dans notre indice de vulnérabilité au vieillissement2.

En général, les pays anglo-saxons, ainsi que la Suède et le Danemark, s’en sortent le mieux. Les pays les plus vulnérables sont tous européens, avec l’Espagne et l’Italie en queue de peloton.

En analysant les ratios de plus près, on observe plusieurs tendances :

- Dette publique nette (% PIB) : Dans plusieurs pays, la dette publique atteint des niveaux records en temps de paix, limitant la marge pour absorber les coûts supplémentaires du vieillissement. Le Japon (129% du PIB) et l’Italie (129%) sont les plus endettés.

- Recettes fiscales (% PIB) : Augmenter les impôts pour financer le vieillissement est difficile dans de nombreux pays. En Europe, les recettes publiques oscillent autour de 50% du PIB (ex. : Danemark 50%, Belgique 50%, France 51,7%, Norvège 59,7%). Ce n’est pas un problème pour la Norvège qui peut compter sur une dette publique négative grâce à son fonds pétrolier colossal. Les pays anglo-saxons et le Japon ont des ratios inférieurs à 40%, ce qui leur laisse une certaine marge de manœuvre.

- Hausse du ratio de dépendance : Plus il y a de cotisants, plus le système est soutenable. Or, ce ratio (jeunes de 0-25 ans et 65 ans et plus, comparés aux actifs de 25-64 ans) va fortement augmenter en Europe, surtout dans le Sud. L’Espagne (+52% d’ici 2050) est la plus touchée, suivie de l’Italie (+41,4%) et du Portugal (+37,5%). Dans la seconde moitié – positive – du classement, on constate un vieillissement plus lent de la population dans les pays anglo-saxons, mais la plupart des pays scandinaves obtiennent également des scores honorables.

- Part des pensions publiques dans les pensions totales : La hausse du ratio de dépendance complexifie le financement des pensions publiques via les cotisations sociales. Or, dans les pays les plus touchés, ces pensions (vieillesse et survivants) représentent 90% ou plus du total, ce qui les rend politiquement sensibles. Les pays anglo-saxons se démarquent à nouveau grâce à des systèmes de retraites via l’employeur bien développées. Au Royaume-Uni, le deuxième pilier représente 28% ; au Canada, aux États-Unis et en Australie, elle est respectivement de 37,5%, 44,4% et 50,2%. Sur le continent européen, seuls les Pays-Bas (29,5%) ont suivi le mouvement.

- Valeur actuelle nette des dépenses publiques supplémentaires pour les retraites et les dépenses de santé entre 2024 et 2050 : Les États-Unis font ici figure d’exception. La valeur actuelle nette des dépenses supplémentaires de sécurité sociale sur la période 2024-2050 doublerait la dette américaine (sans réformes). Mais de nombreux pays européens font également face à une augmentation significative des dépenses pour les retraites et les soins de santé. Il est frappant que dans les 3 quarts des pays observés, la majeure partie des dépenses supplémentaires de sécurité sociale concerne les dépenses de santé. Ce sont principalement ces dépenses les plus difficiles à maîtriser.

Réformes des pensions

Depuis 2000, la plupart des pays ont révisé leurs systèmes de retraite. En Europe, les générations plus âgées perçoivent des prestations à vie doubles par rapport à leurs cotisations. Les réformes qui ont suivi la grande crise de 2008 ont ramené ce ratio aux alentours de 1,5 pour les jeunes. La moitié du chemin a été parcouru. Cependant, des réformes récentes ont à nouveau alourdi la facture dans plusieurs pays.

En résumé, les pays d’Europe du Sud, ainsi que la Belgique et la France, se distinguent comme ceux où les finances publiques semblent les plus vulnérables au vieillissement de la population. Pourquoi ? Parce que les niveaux élevés de dette publique limitent la marge de manœuvre budgétaire future. En outre, la sous-représentation des régimes complémentaires à cotisations définies (fonds de pension, etc.) rend le système fortement dépendant des fonds publics. Il convient de noter que certains pays se distinguent positivement grâce à une faible valeur nette actuelle des passifs sociaux non couverts (pensions, santé). Cependant, ce critère peut être assez volatile selon le taux d’actualisation utilisé.